正常情況下,你都是怎麼學習投資理財?大多數的人,如果不是小時候有長輩或爸媽教育,通常都是到中年以後才會驚醒,突然發覺再不投資是不行的,自己理財亂七八糟幾十年,忽然間要退休了,才力圖振作。

畢竟學校根本就不會教你投資,出社會之後,老闆更不可能教你投資,否則人人財富自由了,哪裡還有員工可以請?

所以財商思維就相當重要,甚至要從小開始培養,只不過這件事你知我知天知地知連獨眼龍也知,尤其是商業相關科系或從事金融業的人都很清楚,但為什麼從小到大甚至是中年人還是對投資理財一知半解呢?明明很多事情的看法或能力值,會隨著年齡增長而逐漸成長,時間久了就會慢慢進化,例如認真工作就能穩定收入來源,才有辦法存錢,買下想要或需要的東西。又或者一個叛逆期的少年,經過社會化之後,慢慢知道哪些事情可以做,哪些事情是禁忌,最後成為一個中庸的成年人。

為何時間無法增進投資理財能力?

說到投資,為什麼無法像社會化學習一樣?隨著時間及年齡的增長,大家就越來越會投資?最根本的原因還是出在「主動性」。大家為了生存,所以工作技能被迫提升,做人做事要知道如何拿捏,甚至有家庭或社會的力量會迫使你走向正確的軌跡。

相對於「社會化」的被動學習,投資理財就必須完全要靠自己,也沒人會「強迫」你變有錢,即便是那些有錢人的後代,只要出現一個擺爛的子孫,那也會把資產都揮霍光光。於是時間再久,只要沒有開始學習,你的財商也不會進步,即便步入耄耋之齡,依舊還是會被詐騙,甚至因為不懂得查資料或驗證,通常被騙都是把身家財產一次奉送給詐騙集團,就算是非常保守的人,對於投資這黨事還是一竅不通。

若要細究原因,前面說的,有錢人不希望你變有錢人,而是每天戮力工作為他們增加生產力是其中一個關鍵,至於另一個重點,那就是社會教育的不足,回想看看,你從小到大的成長經驗中,有沒有哪個長輩是叫你一定要去投資?即便有鼓催投資的長輩,他們是不是下場也不太好?所以在這麼多負能量之下,最後就是只能努力工作,有辦法多賺的就全部存起來,錢變多再去買房、買車或定存,把所有資金都花在家用,沒辦法存錢的就是躺平,對於投資也沒有任何概念。反正投資也沒用,照樣賠光光,把錢留在身邊,房子也買不起,乾脆花錢買珍奶或吃到飽,只要小確幸就好。

其實這有三個觀念需要導正:

1.不要只是存錢而已:其實正確的投資理財方式,應該是分配所得、持續儲蓄、投資標的,而大家就是少了最後一步,你知道要分配所得,也知道要存錢,但錢沒有轉化成資產,自然無法創造現金流,甚至還會被通膨吃掉。所以千萬要記得,投資理財的計畫書,還要包含如何投資,不要逃避投資這件事,才不會讓財富化為烏有。

2.不要挑戰一步登天:對於投資理財這件事,絕對不可能因為你的年齡而加速,不管你是幼稚園小朋友,或者是邁入退休的長輩,學習投資理財都必須要一步一步來,而且少量多餐,每天都要學習,否則成效也不會很好。切記,千萬不能急躁,這就像是紮馬步,過與不及都不行,你都不練基本功,那麼給你絕世武功也沒用,如果不願意少量多餐並持之以恆學習,只想加速甚至一步登天,在能力值還不高的時候,就等著準備受傷。

3.不要一直找理由:很多人投資理財能力差,說白了就是自己給自己找的理由,前幾名熱門的藉口包含我很忙、我學習能力不佳,我不是有錢人、我不是金融業、我還有其他錢要花...只要你還在找理由,就是不負責任,只想逃避投資這件事。

觀念導正後,接下來該怎麼做?

這可以切成三種族群,分別是年輕人、熟齡族、退休族,以年齡去定義,40歲以下就算是年輕人,40歲至65歲即將屆齡退休則為熟齡族,至於退休族按照目前國內勞基法定義,就是超過65歲以上而無法工作的銀髮族。

1.年輕人這樣做

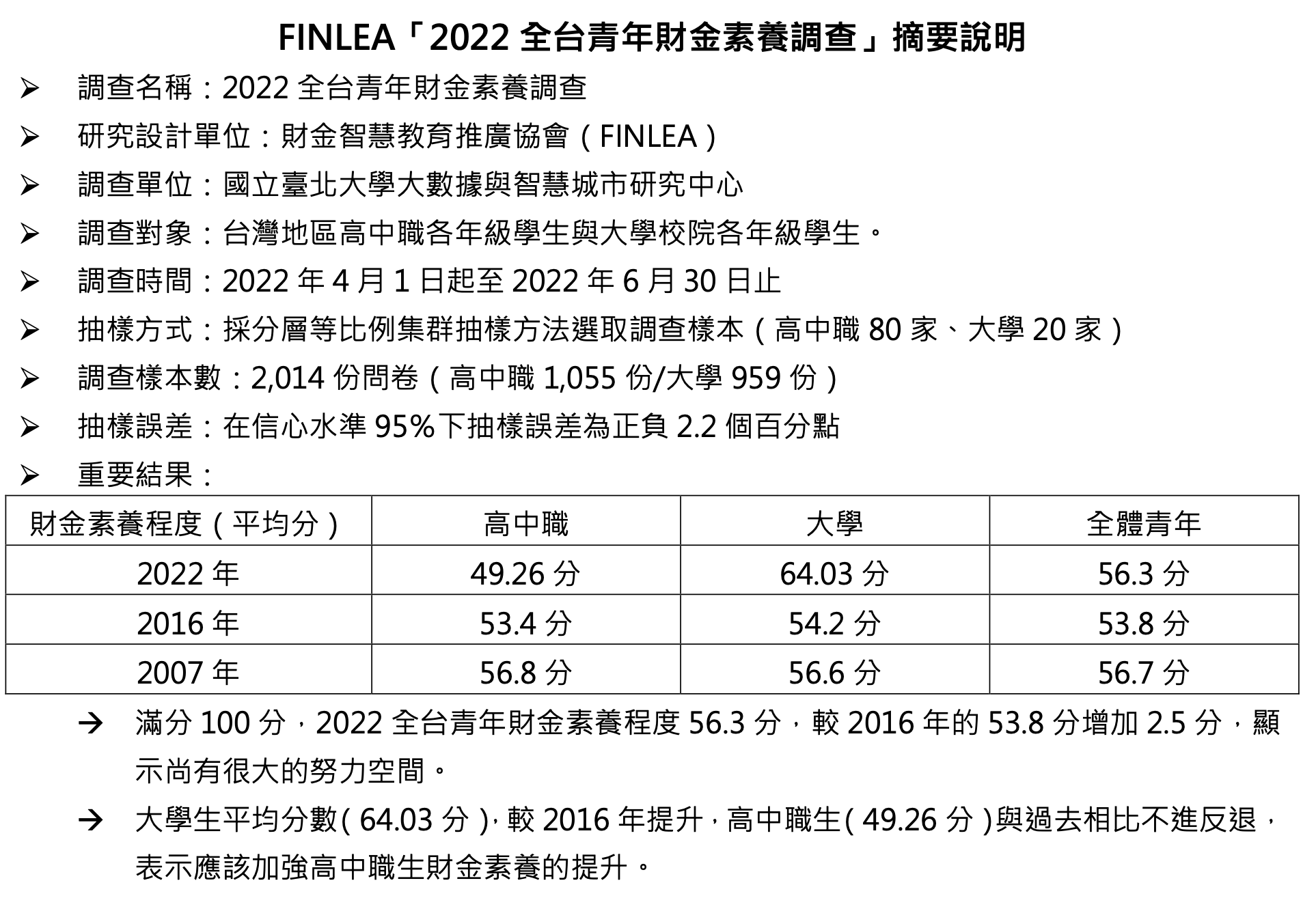

根據FINLEA「2022全台青年財金素養調查」摘要說明顯示,國內學生對於財金素養是完全不合格的,包含勞退、繳稅及銀行往來的方式都不太清楚。所以如果你是以上這些人,趕快去學習吧,也不用思考什麼流派,反正年輕人就是時間最多,而收入相對少,趁年輕趕快找到適合自己的投資策略,如果要跟長輩學習,除非你能確定他投資相當成功,否則第一順位還是去學習一些在市場取得非常成功的投資策略,而且可複製性極高,等到未來收入提升時,就會知道這些資金該放在哪裡最有效異性。

2.熟齡族這樣做

通常來到這個年齡層,主動收入及社經地位已經有一定的水準,通常也已經結婚生子或買房、買車,常理而言,理財能力沒什麼問題,未來該花多少錢也很清楚,加上工作上的專業能力也已經成熟,這時候就要把時間放在投資能力的培養,置重點於打造退休系統以及還清負債。通常這階段的人,通常會願意花錢去學習更專業的投資知識或技能,而且本金就不是什麼三、五萬,這單位只是「學費」,熟齡族至少都應該要有幾十萬到幾百萬可供投資才行,但要注意一點,這些投資部位不能影響到生活,要劃分清楚才能慢慢放大獲利,比較多人投資的金融工具不外乎是房地產、買個股或市值型ETF,因為一開始本金夠大,後面又能持續投入資金,這種一邊學習一邊投資的效益會是最好。

3.退休族這樣做

如果已經是50+或60+以上,這時候的投資策略就不能隨心所欲,也沒資格擺爛,因為投資要衝,就會把畢生積蓄燒光,如果擺爛放定存,那你就等著通膨3%吃光實質購買力,有財經素養一點的長者,可能會想一件事,大家不是說各國銀行都維持年畫通膨在2%嗎?但現在已經進入高通膨時代,2%已經成為歷史,不管是美國或台灣的專家都已經承認3%可能會是常態,這代表死存錢會更危險,因為以後物價上漲幅度會更高。而且在職可以逃避投資這件事,是因為每個月都有穩定的工作收入,等退休之後就沒了啦,逃避的人就只能賣勞力繼續工作,而且就業限制性會更高,光是高齡就會造成資方困擾,你想做高薪爆肝的工作嗎?很抱歉,老闆只怕你做一天就要送急診,所以只剩下低薪工作能做,不要以為每個人都是張忠謀,現在都92歲了還有源源不絕的工作邀約,甚至被全世界主流政府視為國安等級的半導體顧問,就算張忠謀沒有台積電當作背景,人家手上有12.5萬張台積電現股,依照最新一季配發3元現金股息換算,一年下來每股配息12元,隨便算就領超過十億的現金...醒醒吧!大家都只是普通人,務實一點好嗎?

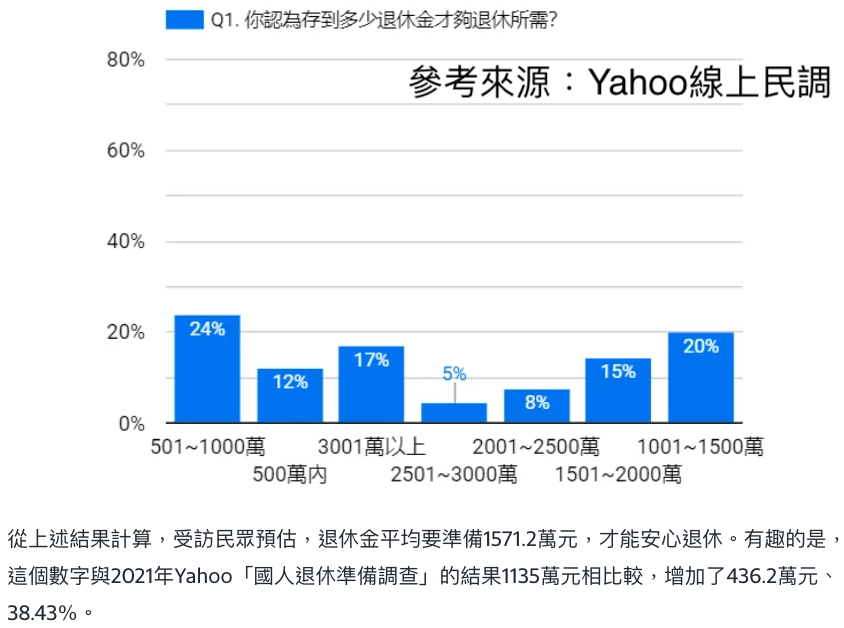

再把焦點拉回來,如果已經是退休族,少說也要有個幾百萬在手,根據Yahoo最新媒體民調顯示,目前大家對於退休準備金的期待,平均已經來到1,571.2萬,這可以切成兩個層面來討論,第一個是這個金額你有沒有存到?如果沒有請持續努力,現實就是如此,再來是滿足這個需求之後,手握千萬如果已經具備一定的投資基礎,那就可以平均放大資產規模投資,感謝年輕努力學習的自己吧!

但如果是財經老白呢?也就是年輕不努力而拼命逃避的人,只放定存算高標的2%好不好?不考慮什麼通膨3%因素啦,一年利息也不會超過32萬,可是一年卻有12個月要花錢,每個月平均下來只能花2.67萬,這顯然不夠花用,成為了擁有龐大資金卻是「財商零分」的巨嬰,其實這種狀況不僅發生在台灣而已,甚至在全世界比比皆是,所以解法是什麼?沒有,請不要有什麼錯誤期待,我不會給你什麼奇怪的雞湯,從筆者投資十年每日平均學習財經知識超過10小時的經驗來分享,靠投資累積出七位數的資產,想賺錢嗎?真的沒有什麼捷徑或輕鬆的路,如果有這麼好康的事情,肯定是詐騙居多,投資想成功,沒有奇蹟、只有累積。

想投資要成功,絕對不只是錢而已,當然,本金是很重要的門檻沒錯,但那也只是第一關,如果不具備投資能力,下場就是淪為市場主力收割的韭菜,甚至是詐騙集團的獵物,只要不具備一定的投資基礎及知識,連高報酬伴隨著高風險都不懂,詐騙集團自然隨便唬爛都過關。當你年輕不學投資,熟齡又繼續逃避,邁入退休老年當然只能「從零開始」,把年輕沒有培養好的投資能力培養出來,無論年輕說的「我沒有錢」,熟齡之後說的「我沒有時間」,等到退休階段,這些藉口也無法再合理逃避。

退休了,整天都可以學習,只是學習吸收能力比較差,學習時間就要花更多;退休了,資金累積不少也有退休金可以拿,只不過這些本金不可能再增加,而且無法承受任何高風險,並同時要面臨高通膨侵蝕實質購買力。當然,你可以逃避,就是選擇持續工作,只不過你還有多少勞力可以換錢?接下來的台灣,即將出現日本社會的下流老人,你準備好面對接下來的挑戰了嗎?還是打算繼續躺平到老?

延伸閱讀:

當退休族打工成為常態...打造月退俸第二曲線刻不容緩!

【下週漲什麼】大眾控被連累、台肥大漲,下週和潤、世芯-KY即將復仇?

0056上漲兩成強勢回歸!十月吸金破百億的秘密在哪?

財富自由實戰分享!三個層級教你確認距離有多遠?

如果手上有500萬準備退休,選00929、0050、00878哪個好?

台灣40歲單身人口達477萬,靠0050就能安心退休的單人計畫原來不是夢?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。