最近一個月全心投入寫股票策略,寫出許多不可置信的報酬。

首先.....

1.

基於原本期貨程式交易經驗,我清楚知道成本設定的重要性,因此看不少人成本設定0.2%,我就故意用0.3%比較高標準。

2.

為了讓買賣能夠更貼近現實交易,我一律使用條件達成後下根K棒進出場。

在以上條件下寫出這些報酬率,老實說非常難以置信的績效,有使用XQ者就會知道這背後難度。

不少XQ使用者看到這種報酬估計會迫不及待上場交易,但在我寫了一個多月非常滿意這成果後,我繼續深挖下去並結合我過往交易經驗,目前這些策略我仍是不敢使用。

不敢使用原因倒不是績效有錯,或者XQ時間報酬引起的誤差之類,這些問題其實都可以輸出EXCEL檔案,自己重新計算策略固定買進一張下的損益曲線,並計算真實的每筆平均報酬。

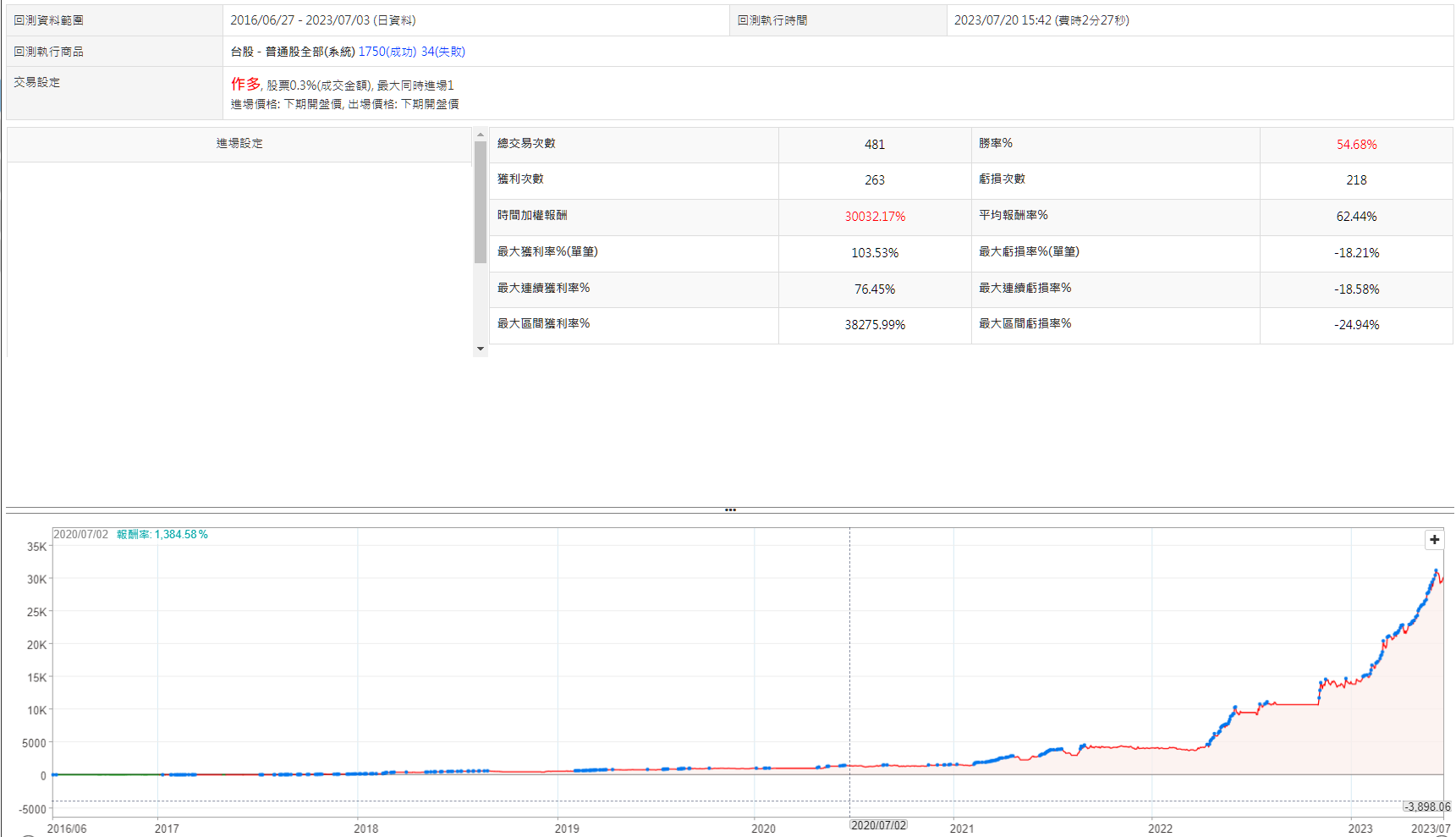

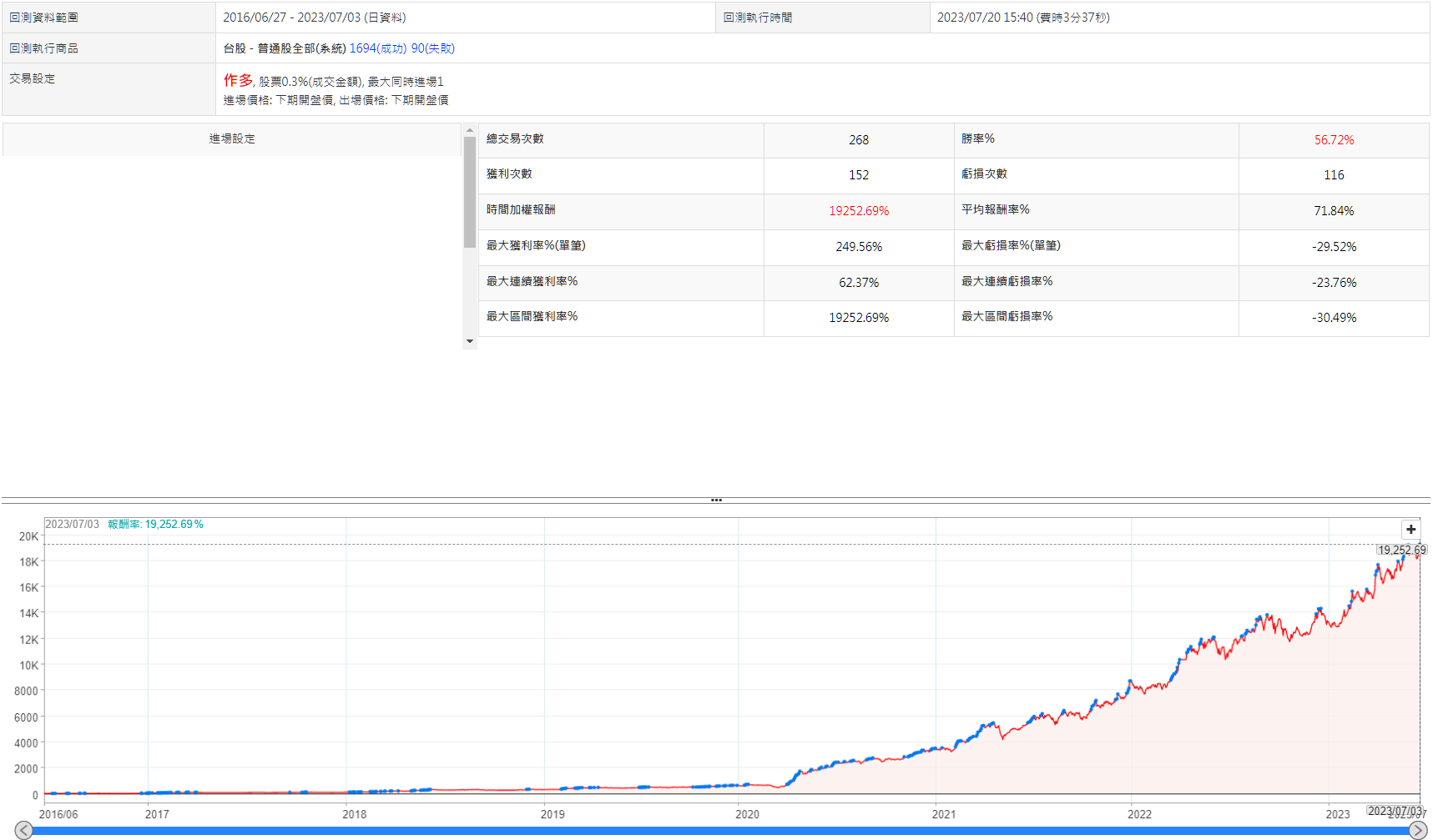

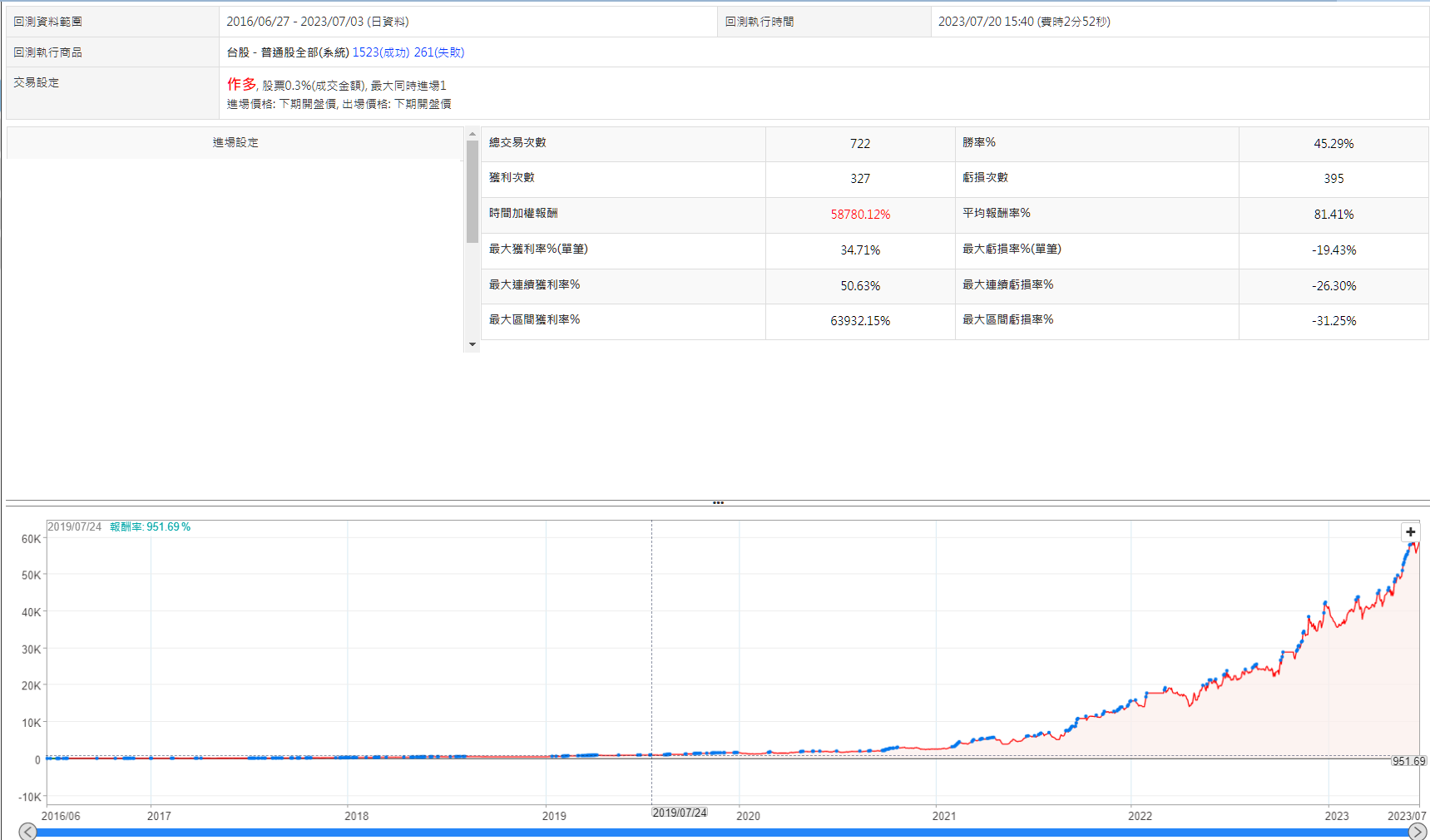

以下方幾個策略來說,基本上我自己用EXCEL重新換算過以後....

A.

以下幾個策略年化報酬,大概介於50%~90%。

B.

以下幾個策略每筆平均報酬,大概介於4%~10%之間。

恩....理論上這些策略對大多數使用XQ的人而言,拿來實戰應該是沒問題的,我自己不敢使用則有經驗上的考量,原因就不細說。

其實在XQ推出之前,更早有個叫做策略雲的回測平台,過外則有Portfolio Visualizer,這些都是付費才能使用,過去十幾年我玩過很多這種付費工具,大部分只要"付費",回測基本假定上就不會有太大問題。

不過,付費工具回測基本假定沒太大問題,這點在XQ上一直都不成立,現在就讓我娓娓道來XQ上諸多缺陷....

1.

他們一直令人詬病的加權時間報酬,N年前不少資深使用者反映過,他們死不改,才會造成許多資深用戶得自行建立EXCEL重新計算報酬。

2.

基本上股票建立投組很常使用排序、再平衡、固定時間選排序N檔進出場。

這些功能在國外一些專業的付費軟體很常見,但在XQ上要實踐卻非常麻煩,你得自行想辦法編寫排序相關進出場邏輯,XQ有機會辦到,但估計要自行寫程式的話會很複雜,原廠也沒有給範例。

3.

我看過無數股票回測軟體,只有XQ堅持使用這種奇怪方式計算。我強烈懷疑XQ是知道大多數策略回測後績效根本慘不忍睹,因此才一直堅持使用加權時間報酬去美化策略報表。

4.

XQ多年前就放下豪語,要設計出台灣本土專業回測軟體。這在我當年看到就覺得可笑,至今依然可笑。

原因就在你回測最基本假定上,報表呈現都有問題了,你更多的籌碼及基本面功能其實都沒甚麼意義。

為什麼在回測基本假定上不好好的遵守國外就已經有的成熟範本,硬要搞些奇怪的計算實在令人費解?

5.

我強烈懷疑XQ刻意用加權時間報酬去每化策略績效,這部分從他們績效上的疊加指標內建0050跟加權指數可以看出。因為要真實比較績效應要用加權報酬指數,但XQ卻內建這兩個偏頗指標,甚至文章上常常拿來當策略好壞舉例,這是很顯然偏頗。

有趣的是,在績效疊加指標上可以自行找到加權報酬指數,這代表他們有這功能,但他們內建疊加指標上卻沒有。

6.

簡單講,我認為XQ不是刻意去讓整個回測基本假定美化,就是開發者根本只是研究者鮮少使用這些工具真正在下單。

我不知道我猜想是否正確,但XQ對於量化交易這領域,唬弄新手或許可以,但對於資深程式交易者而言,存在太多太多詬病,許多設計都令人感到匪夷所思,感覺就像毫無交易經驗者天馬行空開發的平台,東拼西湊逐一完善,完善到現在N年最基本最重要的卻不更改。

7.

針對XQ要抱怨真的說不完,回測速度慢甚至同一策略有實回測結果都不一樣,或者三不五時就一直跑出回測失敗等....

只能說XQ資料非常豐富也雲端化很方便,但除了龐大數據庫雲端化優點以外,跟其他專業回測平台相較,我幾乎看不到XQ任何優於其它平台之處。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。