潤泰新(9945)不僅涉足營建業,亦有積極的跨業投資,如進入零售流通業與金融服務業(南山人壽),雖南山人壽在2022年因投資債券及股票價格下跌,而拖累到潤泰新(9945)、潤泰全(2915)股價走勢。但在多元化的業務模式上仍有助於潤泰新長期提升總體獲利潛力。

公司在房地產開發方面擁有穩定且豐富的案源,如「潤泰央北」及未來數年計劃推出的新案,這些都為公司提供了清晰的營收可見度,且預計今年將有更多的案件完成與交屋,其中包刮「潤泰央北」,新案完工將包括「潤泰青田618」、「潤泰大安富陽」、「潤泰信義」、「潤泰左岸生活」,今年入帳個案數優於去年,而近期營建股紛紛開始大漲,我們觀察到潤泰新並未跟上,想必是因為轉投資南山以及目前FED可能不會如預期時間出現降息,導致股價仍在低檔。

潤泰全(2915)自1976年起進行多次組織改組與轉型,現涵蓋紡織、零售、營建業及投資等多領域,透過這種多角化經營策略增強市場波動下的業務穩定性。2023年,雖然EPS達到近11年最低,公司仍決定發放每股2.5元的現金股利,顯示對股東回報的承諾。面對疫情後市場的回溫,潤泰全預計借助美國可能的『降息』及『奧運商機』,下半年業績將超過上半年。此外,公司也積極投資生技業,持有泰福生技3.52%的股份,並通過更新設備及改進生產流程來提升紡織業務的競爭力。然而,轉投資南山人壽獲利減少也顯示公司收入部分依賴於投資收益的波動性,這可能為公司的績效帶來風險。

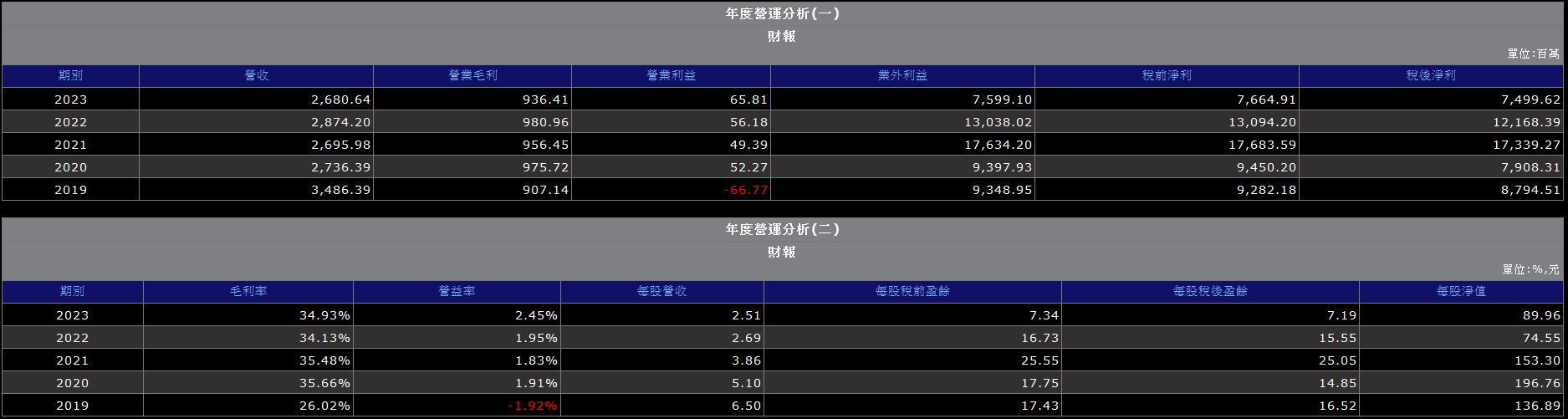

以下為潤泰新(9945)近年的財報:

在經歷了南山的轉投資慘案後,潤泰新連續兩年業外收益大幅下滑,但我們可以看到公司的本業其實正慢慢好轉,毛利率、營益率均有逐漸上升的趨勢,且公司表示今年收割的建案又會比去年還多,這不就是值得投資人期待的地方嗎?而雖然南山在股票、公債上重創,但只要今年還是會降息,那後續仍可望對潤泰新帶來正面效益

潤泰新技術型態在經歷了一年的打底階段後,近期短中長期均線均已向上翻揚,且股價已站上所有短、中、長期均線,目前多檔龍頭指標的營建股均已在跳戰歷史新高,而潤泰雙雄股價均在相對低檔,在營建股紛紛飛天的現在,仍有較大的想像空間。

以下為潤泰全(2915)近年的財報:

去年潤泰全(2915)雖整體營收下滑,但毛利率、營益率均向上提升,且受惠奧運題材,可望帶動本業成長。

潤泰全技術型態上也很有優勢,季線開始向下扣抵,近期也可望呈現長期均線全數翻揚,有利股價後續走勢,而依照過去慣性,潤泰雙雄走勢亦步亦趨,因此也值得投資人稍做留意。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。