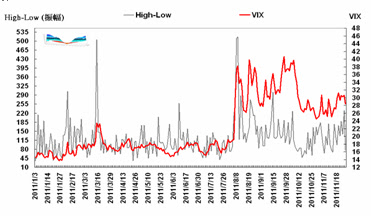

波動率分析: 上周的VIX低點如我們所預測的就在26,僅管12月1號時,台指期上漲4.35%,VIX仍無法穿越26以下,反觀是HV在隔天劇增20%,也因此形成了近幾年來罕見的IV-HV巨大乖離現像,整體而言,近一周來的的VIX指數仍小幅上漲0.46%在28.54,而歷史波動率確上揚17.80%在33.80。 IV-HV從0.13大幅擴增至-5.26,顯示目前選擇權價值在經歷了破底又上演幾近漲停板的反彈後,又處於相較被低估的位置,不過從VIX的移動平均值(EWMA)也在28.54來看,再加上本周一的VIX已由26跳升到28,IV-HV比起上周五時已大幅修正,並且從GARCH模型所推算的未來一周樣本外預測來看,預計歷史波動率將降至30,所以綜合來看,隱含波動率再劇增的空間有限,本周的VIX將會在26.5~29.5之間遊走。

選擇權風險 & Volatility Skew分析:預估本周的十二月份的每口平均ATM Gamma (1%大盤變動率)在137元、平均ATM Vega (1% IV變動率)在283元、平均ATM Call Theta會流失378元、平均ATM Put Theta會流失351元。從Volatility Skew來看,目前5600~6300的Put以及7700以外的Call都被明顯高估,7200~7700的Call則都尚在合理的價位附近。

大盤(台指期貨)走勢機率:

以目前的VIX作十二月份台指期的下一個標準差作落點分析,在剩下的12天交易日約有80%的機率會在6758~7508之間結算。 以Delta對於波動率的敏感度(Vanna值)來研判,預計十二月份賣權與買權的最大OI序列應會分別逐漸移動到6600與7600附近。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

謝謝大大的分享...加油!加油!!