說到台康生技,大家都知道是鴻海郭董轉投資的公司,多數散戶進場也是因為郭董的招牌進場投資,但股東陣容可不只有鴻海集團而已啊,先來看看大股東是由哪些人組成的吧。

台康生技(6589)大股東來自各方翹楚

從年報揭露的十大股東資訊來看,鴻海集團相關的鴻準及永齡合計持股為17.79%(紅匡),老牌原料藥廠台耀持股6.21%(藍匡),而政府機關包含國發會、經濟部轉投資的耀華玻璃共持股9.34%(咖啡色匡),這些大咖合計就持股超過三成。另外台康也是被生技中心協助孵化出來的公司之一,這個組織是由政府及民間共同成立的非營利團體,目前持股1.66%(紫色匡),從籌碼面確實能看出老大就是鴻海集團,而且股東陣容也相當堅強。

台康生技(6589)主力營運項目都集中在乳癌產品

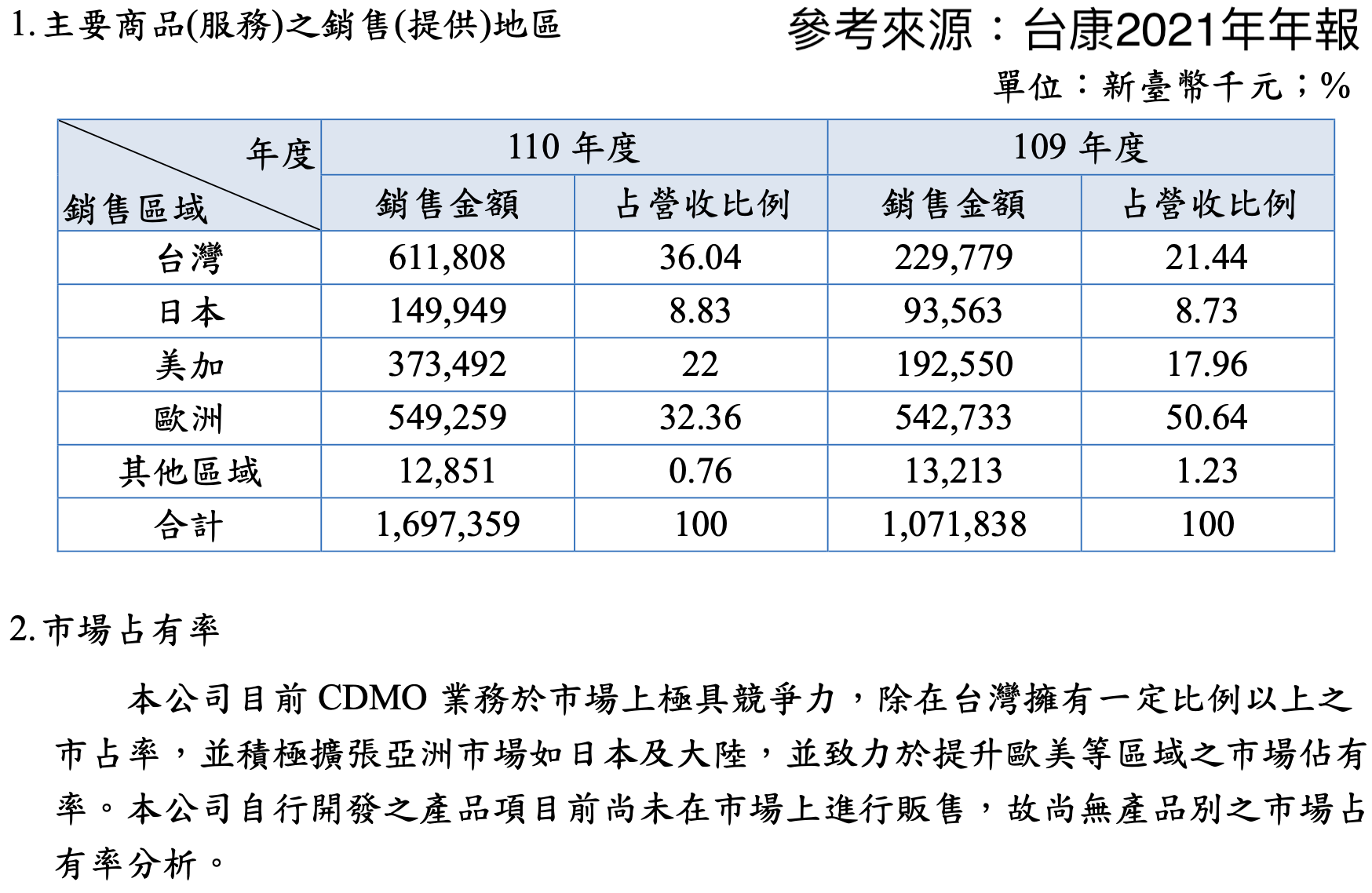

公司目前以CDMO為主要經營模式,中文是「委託開發暨製造服務」的意思,其實就是生技界的代工服務,而台康的CDMO又專注於生物相似藥的項目,這種製藥門檻比較高,主要是必須透過活細胞製造藥品,自然也會受到更嚴格的法規及標準檢視。從年報揭露的營收組成來看,台康銷售主力分別在台灣、歐洲及美加地區,這樣的客戶組成也很合理,畢竟要論全球藥廠名列前茅的當然都在歐美地區,而台灣則主要是受惠高端疫苗的大訂單而放大需求。

簡單一點來說,台康就類似台積電、聯電這種晶圓「代工」的角色,只不過是生技上面的產業鍊,歐美或高端疫苗則像上游IC設計大廠發出需求,請台康代工製造出符合醫療需求的藥品,但是台康做的是生物相似藥又比學名藥更進階,可以當作「先進製程」的概念。

再從產品面來看,台康目前研發能量都集中在乳癌相關,因為公司自主開發的乳癌產品在全球具有領先地位,而且美國貢獻營收都超過五成以上,也難怪媒體及投資人關注的重點都在這系列的藥物。稍微再整理一下,公司目前打算將旗下乳癌產品線的EG1206A、EG12014結合使用給病患,加強療效,但這兩個藥品仍須經過臨床實驗及查廠作業才能上市,接下來也幫大家更新進度。

台康生技(6589)看藥證申請進度才是重點!

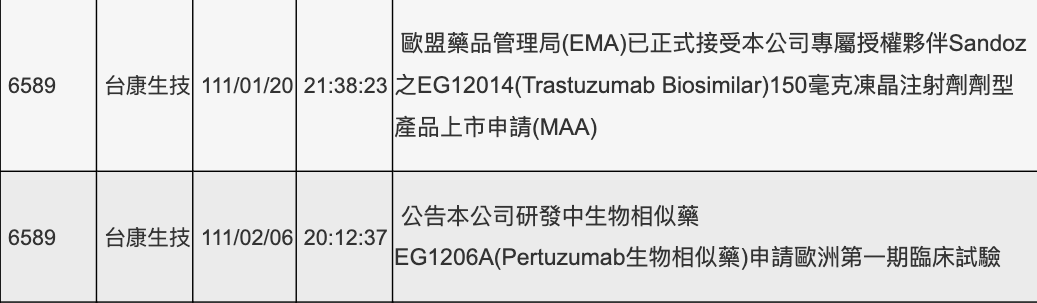

EG12014在2022年1月20日申請,而EG1206A則在2022年2月6日申請。依據目前最新進度,EG12014已經通過德國同意,並預計2023年第一季完成健康受試者之第一期臨床試驗,因此後續還要等公司公告第一期的結果。這邊也補充一下,藥品要銷售到每個國家,就必須要經過當地的食藥署查核通過才能上市,因此EG12014不只在歐洲申請而已,也更早向美國FDA提出申請。

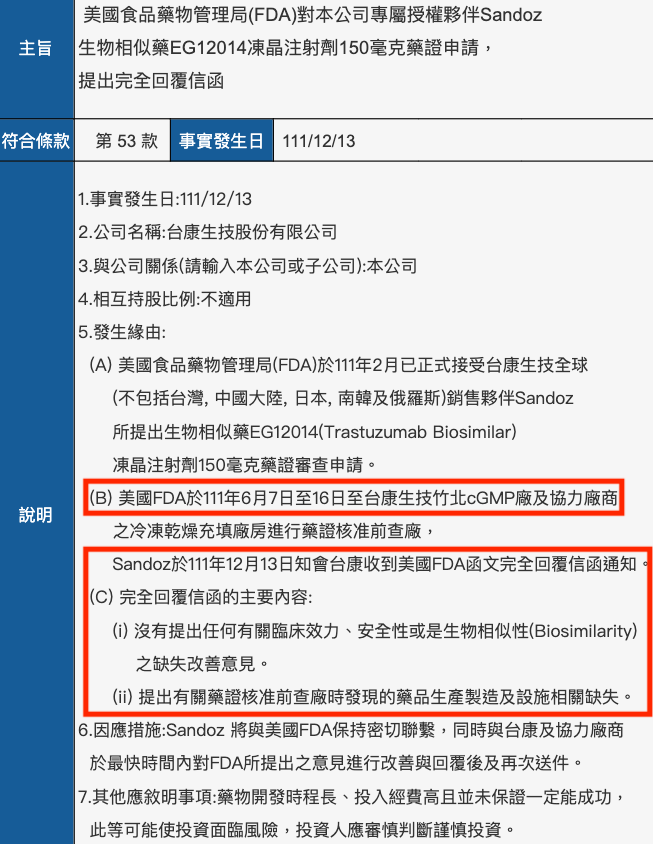

結果最近美國FDA函文出來了,在2022年二月獲得FDA同意申請後,直到2022年六月到台康生技的廠房進行查廠,結果2022年12月14日台康公告FDA沒有提到任何臨床相關的意見,反而是提到工廠的設施及藥品生產過程有缺失。其實台康申請美國FDA是在2021年12月18日送出的,卻要耗時半年後才被查廠,結果拖到即將滿一年的2022年12月13日,美國才緩緩說到「工廠有缺失」...

這邊補充一下,EG12014早在2019年四月就跟全球學名藥及生物相似藥大廠山德士(Sandoz)簽約,扣除台灣、中國大陸、日本、南韓及俄羅斯以外,山德士獲得授權能在全球銷售這項藥品,結果截至目前為止已經超過三年都還在臨床一期階段,你就知道這種生技廠有多難經營了吧?這幾年不僅沒收入,還必須不斷燒錢,再者,即便這些藥品上市了,你也不確定銷售成績是否良好或半出殺出一個競爭對手,因此投入的研發資金能否回收也要打一個問號...

再回頭來看看為何12月14日出現跌停,對照一下12月13日查廠失敗的公告,其實就知道原因了,如果要看到公司股票大漲,通常都要被隨著解盲成功,或是產品上市才有機會帶動股價,但這種解盲就像拆禮物包,只要失敗了就會出現「跌停日常」,解盲成功就是「漲停日常」,所以這類型的公司就不要談什麼基本面、技術面、籌碼面了,只要申請藥證能順利上市,什麼面都很容易變好的(笑)。

🔑延伸閱讀:

Nokia垮台的教訓原來是這個...台泥用這招勝過Nokia維持競爭力!

電動車趨勢已是現在進行式!但影響產業發展的最大阻礙其實是...

統一2023年股息即將這樣配?三千多人正在定期定額買進中!

2023年低軌衛星、電動車即將受惠!難怪外資、投信從11月買到現在...

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。