先講一個你必須記住的數字:24.6%,這不是預測,是已經發生的事。

2024年,全球探針卡市場規模衝上35.5億美元,年增24.6%(360iResearch)。這個成長率,是過去十年第二高,僅次於2018年的記憶體超級週期。

但2018年那一波,跟這次完全不是同一個故事。2018年是DRAM價格堆出來的,所以2019年立刻被打回原形,市場修正10.6%。

這次情況比較不一樣,如果還用看記憶體景氣的眼光在看探針卡,那你可能會錯過接下來十年最確定的半導體商機之一。

探針卡到底在做什麼?

晶片在切割封裝之前,要先測過電性,才知道是不是良品。

探針卡就是晶片的聽診器。 它直接戳在晶圓上,把訊號送進去、把反應讀回來。沒有它,半導體業根本沒辦法做良率管控。

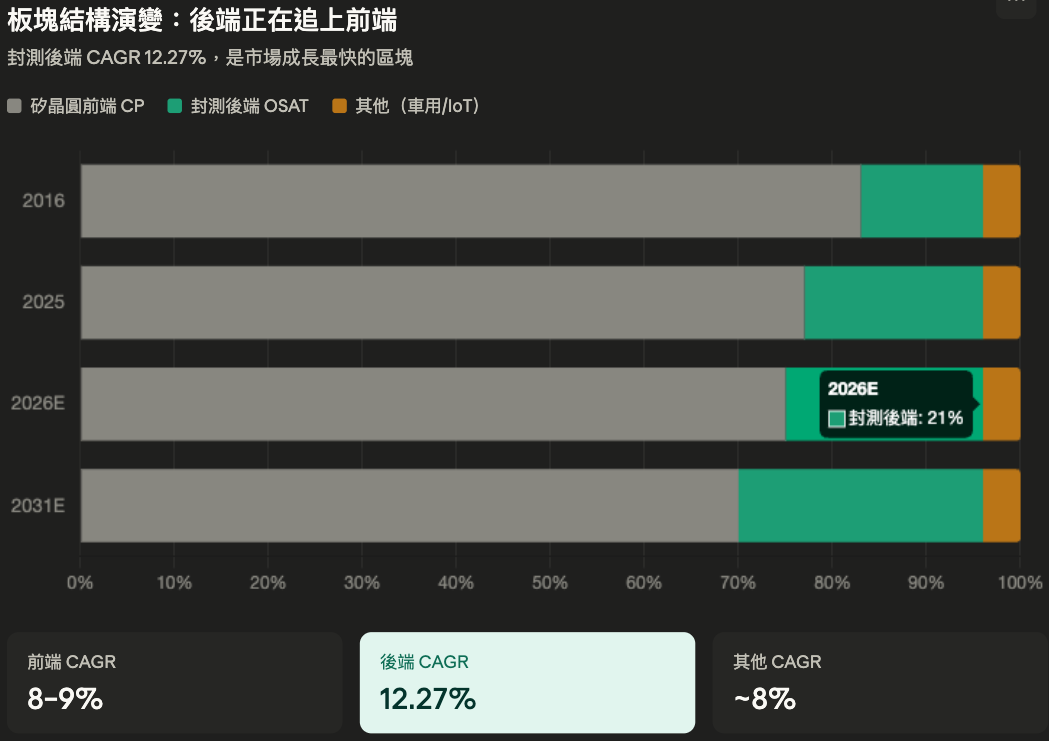

這個產業分成兩塊。第一塊是矽晶圓前端(CP),這是傳統大本營,目前佔整個市場77%。第二塊是封測後端(OSAT),這是新興戰場,CoWoS、HBM、Chiplet這些先進封裝都靠它。記住這兩個名詞,因為下一段要講的,就是這兩塊正在發生的權力轉移。

打開這張圖,你只需要看三件事。

第一,2018跟2019那一上一下。 這就是過去那個「探針卡等於記憶體週期附屬品」的舊時代。DRAM一崩,採購立刻喊卡。

第二,2024年那根橘色長條。 這就是AI拐點,35.5億美元、年增24.6%。為什麼跟以前不一樣?因為驅動力換人了。這次不是DRAM漲價,是AI加速器、HBM、CoWoS三隻引擎同時點火。這是結構性需求,不是價格性需求。 這兩個詞的差別你一定要懂,前者是長期的,後者是會崩的。

第三,2024之後那一排紫色。 35.5億、38.7億、42.3億、60.4億,每一年都在創新高。只要AI資本支出沒崩盤,這條線就不會回頭。

過去十年翻倍,在接下來的六年後,將再翻倍一次。

大部分人講探針卡,腦中還停留在「晶圓測試」。但真正的成長引擎不在那裡。

封測後端的佔比,2016年只有13%,2025年升到19%,2026年看21%,2031年要衝到26%。CAGR 12.27%,比前端快了一個世代。

為什麼?兩個字:KGD(Known-Good-Die)。

我用白話解釋。一顆AMD MI300裡面有13顆小晶片(chiplet),一顆NVIDIA H200用了8顆HBM3e。這些晶片都是各自做好之後,再用CoWoS封在同一張矽中介層上。問題來了。

只要其中一顆有瑕疵,整顆AI加速器直接報廢。 一顆H200的BOM成本超過4,000美元,你說廠商要不要怕?

所以業界的玩法是:封裝前就先測,每一顆die都要100%確認沒問題才能進去。 這個工序,傳統封裝根本不存在,現在卻是標配。光是ASE一家公司,就砸了12億美元在KGD探針的基礎設施上。

再加上CoWoS產能在飆,台積電2024年37萬片、2025年67萬片、2026年破百萬片。每一片,都需要對應的測試介面。

所以結論很直接:只看前端就等於只看到一半的產業。 後端才是接下來十年的爆發點。

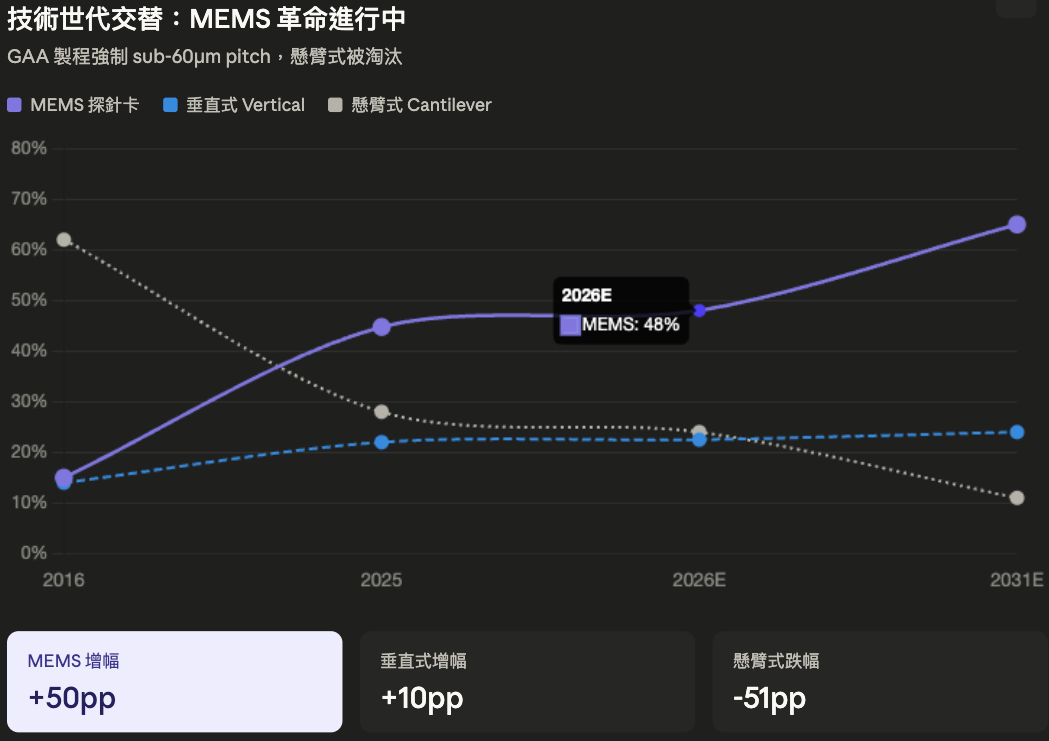

這張圖最特別的地方在哪?這不是預測,是物理規律。

你看懸臂式探針卡,2016年還佔62%市場,2025年只剩28%,2031年只剩11%。MEMS從15%一路衝到65%。

這個替換為什麼擋不住?因為GAA(Gate-All-Around)這個製程,已經把針腳間距逼到sub-60µm。懸臂式的物理結構根本做不到,只有MEMS製程的微機電結構撐得住。

這不是市場偏好的問題,是工程極限的強制汰換。沒做MEMS的廠商,未來五年連門都進不去。

對投資人來說這代表什麼?世代交替的時候,市占會洗牌。 誰先把MEMS量產良率做出來,誰就吃下下一個世代的訂單。

順帶補一個你應該知道的子產業數字。Flash探針卡的CAGR是11.02%,是前端最快的子板塊,背後是3D NAND 286層的堆疊推進。

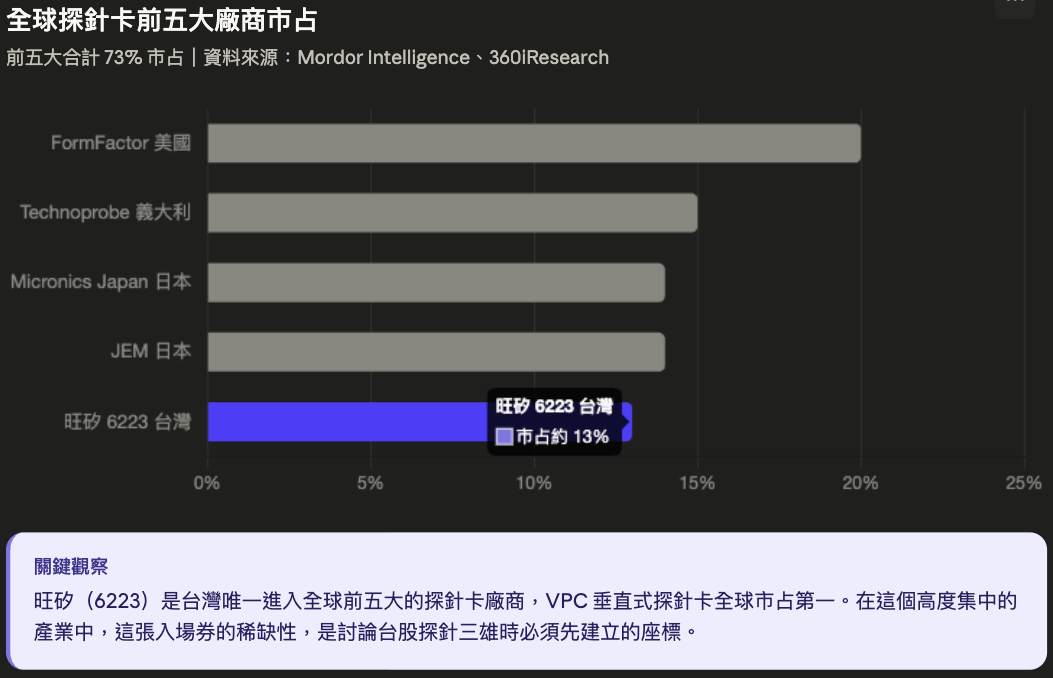

全球探針卡前五大廠,合計拿下73%市占。這是一個寡占性極高的市場。第一名是美國的FormFactor,市占超過20%;第二名是義大利的Technoprobe,約15%;第三名Micronics Japan跟第四名Japan Electronic Materials都來自日本,各佔約14%。然後是第五名。

旺矽(6223),台灣唯一進入全球前五的探針卡廠。

這張入場券有多稀缺?我這樣說好了,探針卡產業的客戶認證週期是1到3年,一旦進去就很難被踢出來。在一個這麼難打進去的市場,能站在前五,本身就是最深的護城河。

台股三雄:三條路線,看你想吃哪一塊

不做個股推薦,但我把這三家公司的定位地圖畫給你看。

旺矽(6223)走的是全球規模路線。 2025全年EPS衝到33.49元(年增99%),毛利率58%,VPC垂直式探針卡全球市占第一。客戶名單包括NVIDIA、Google TPU,以及各大hyperscaler的自研AI ASIC。

精測(6510)走的是HPC精品路線。 2025全年EPS 30.41元(年增96%),中華電信集團旗下,微間距HPC探針卡跟大電流高速測試載板是強項,供應Google TPU v7。

穎崴(6515)走的是封測後端路線,目前是台股股后。 2025全年EPS衝到46.93元(年增37%,歷史新高),2026Q1單季EPS 19.53元再創季新高,是全球第一大測試座廠,主力產品HyperSocket專門解決AI晶片高熱功耗的問題。

三家公司的EPS在2025年同步創歷史新高。在台股,這種同步性不是巧合,是整個產業順風往同一個方向吹。

最後給你三個必追指標,記下來

這篇文章寫到這邊,我不要你看完就忘。我給你三個訊號,寫進你的觀察清單,未來幾年都用得到。

第一個是CoWoS月產能爬坡速度。台積電每多開一條CoWoS線,就同步拉一批KGD探針訂單。月產能會比季營收更早反映需求熱度,這是領先指標。

第二個是MEMS月產能擴張。旺矽MEMS月產能從200萬針上看300萬針,這條曲線基本上就等於sub-2nm製程的滲透速度,盯著它就對了。

第三個是矽光子(CPO)量產時程。CPO是下一個十年的關鍵字。旺矽的CPO探針設備驗證已超預期,目標2027年量產。誰先拿到大單,誰就有機會複製2024年AI拐點的劇本。

探針產業已經不是記憶體週期的附屬品,而是AI時代繞不開的底層基礎設施。從18億到60億美元,這條曲線才走完第一段。

下一段,從現在開始。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。