先前發表的文章中,曾提到過往投資人熟知的「停利停損」機制,其實對長期投資績效沒有幫助。反而,資產配置才真正能夠提升風險調整後報酬。資產配置有一個重點,就是要將資產定時重新檢視並調整再平衡。這個觀念聽起來簡單,但是你知道運用再平衡最有效嗎?

1. 什麼是再平衡?

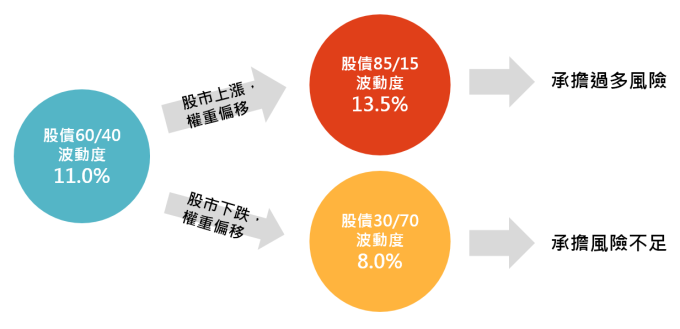

簡單的來說,再平衡就是定期將資產組合調整為當初設定的比重。投資比重在經歷市場波動後,會有所偏移。舉例來說一個較穩健的投資人決定全球股票和美國政府公債的各占投資組合比重為 60/40,經過幾年股票上漲後比重變成 85/15。雖然總體資產上漲了,但是投組整體風險(此處以波動度衡量,為方便說明,假設兩資產不相關,股票波動度 15%,債券波動度 5%)同時也上升了。

沒有再平衡,將承擔過多風險或承擔風險不足

資料來源:「鉅亨買基金」整理,2019/3/22,以股票波動度 15%,債券波動度 5% 計算。

如果沒有將資產再平衡回原先設定的比重,投資人會不知不覺承擔更多的風險。原本投資人僅可以接受不超過 12% 的波動,卻因為資產價格變化,加大了投組的波動,投資人可能因此做出不理性的投資決策。這也是再平衡機制最主要的功能 — 維持投資報酬與風險的比重。

2. 再平衡可以讓風險調整後報酬更優

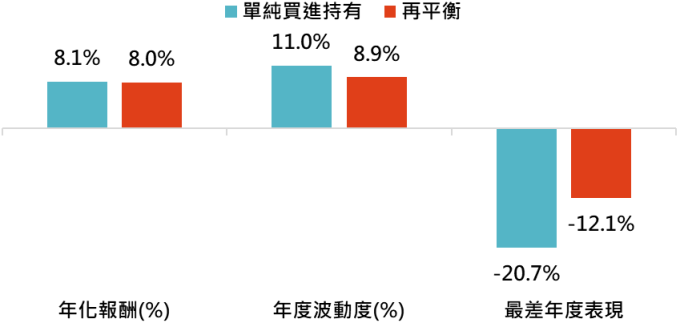

講到這裡,投資人可能會想「股市長期是上漲的,再平衡會不會限制了投資組合的表現?」確實,如果只單看絕對報酬,長期 100% 持有股票的年化報酬最高,可是其最差年度報酬為 - 37%,有多少投資人可以忍受這樣的下跌幅度?相較而言,股債各半的資產配置組合最差年度表現是 - 20.7%,如果每年底進行再平衡,則又可以降為 - 12.1%(採標普 500 總報酬與美銀美林美國政府債券指數)。

而且,同樣是有資產配置的狀況,有無再平衡效果也差很多。雖然,長期來看年化報酬差不多,年度波動度卻大幅下降,也就是說以風險調整後報酬來看,同樣承受一單位的波動度,有進行再平衡又比單純資產配置更好。

股債資產配置 50/50,沒有再平衡與再平衡的差別

資料來源:「鉅亨買基金」整理,1988/12 – 2018/12。指數採標普 500 總報酬指數,及美銀美林美國政府債券指數,再平衡機制於每年年底調整回 50/50 的比例。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 要怎麼用再平衡最有效?關鍵在相關度

相關性低的投資組合有分散市場漲跌的作用,因為投資組合中的資產有漲有跌,投資人剩下要做的只是調整比重,就可以改善績效表現。

常見的股債配置中的債券怎麼選,其實大有學問。如果投資人已經有了一部分的股票資產,建議選擇相關性比較低的債券做為另一部分的主要配置,例如像是與美國股票皆為負相關的投資等級債券或是政府公債。受台灣投資人偏好的高收益債券則與股市相關性高達 0.71,同時也可以納入上述較安全的債券來降低投組間的相關性。

負相關的投資組合,再平衡效果較好

假設債券 A、B 與股票相關性為 0.5 和 -0.5

資料來源:Bloomberg,「鉅亨買基金」整理,2019/3/26。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。