我們比較了該基金的基本資料、配息率、費率與過去表現,本篇我們將著重於操作團隊的邏輯與特性。就像股票一樣,不同的經理人有不同的經營方針與策略,如果少了巴菲特與蒙格,波克夏可能就難以有如此優異的績效。本篇文章將從資產週轉率、調整方向及產業配置三個面向,來剖析安聯美高收的經理團隊。

1. 挑選基金好指標:資產週轉率

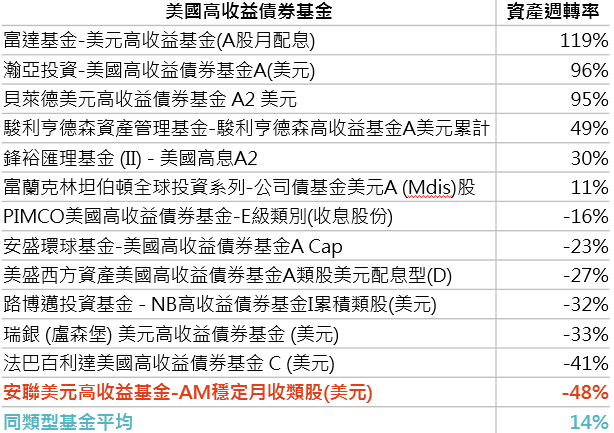

安聯美高收資產週轉率最低

資料來源:Morningstar,此處同類型指晨星定義中之美元高收益債券分類,「鉅亨買基金」整理;資料日期:2018/9/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

根據 Mark M. Carhart 教授的經典論文(CARHART, Mark M. On persistence in mutual fund performance. The Journal of finance, 1997, 52.1: 57-82.),基金的費用率與資產週轉率對基金績效都有顯著的負面影響,當基金的資產週轉率每升高 1% 時,年度績效將因此下降 0.95%。越高的資產週轉率代表該經理人調整持有部位的頻率越高,而越快速的調整等於越多的交易成本,因此,高資產週轉率與高費用率都會傷害基金績效。

目前台灣核備可銷售之美元高收益債券基金共有 19 檔,扣除掉未公佈資產週轉率的 5 檔基金,安聯美高收資產週轉率為 - 48%,為 14 檔基金中最低者(根據歐盟可轉讓證券集合投資計畫 UCITS 的定義,資產週轉率公式為(買入有價證券金額 + 賣出有價證券金額 - 基金新申購金額 - 基金贖回金額)除以過去 12 個月基金平均規模,當基金申購或贖回金額較高時,資產週轉率會出現負值)。

2. 景氣敏感性高,快速減持高票面利率債券

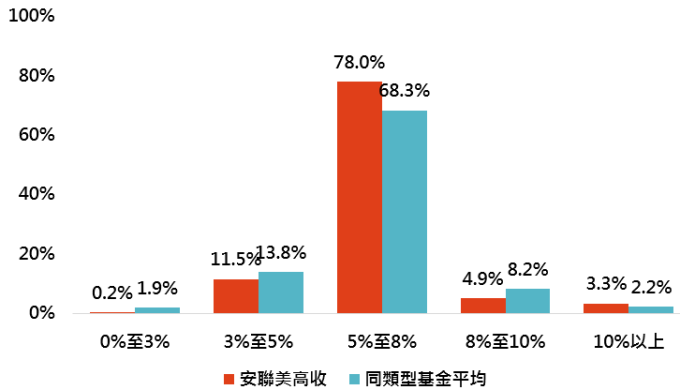

安聯美高收持有債券票面利率分佈

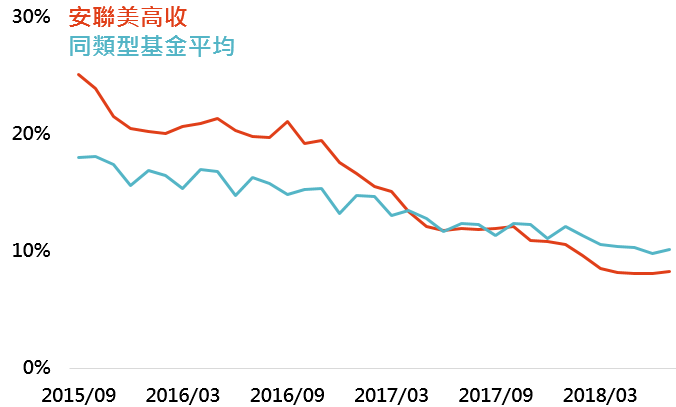

安聯美高收票面利率 8% 以上債券持有比重變化

資料來源:Morningstar,此處同類型指晨星定義中之美元高收益債券分類,「鉅亨買基金」整理;資料日期:2018/9/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

與同類型基金相比,安聯美高收更集中於票面利率 5% 至 8% 的債券,顯示經理人對未來美國景氣看法不過分樂觀、也不過分悲觀(若對美國景氣樂觀,應增加 8% 以上票面利率債券比重;若對未來景氣悲觀,應提高 5% 以上票面利率債券佔比)。回顧近 3 年基金持有 8% 以上票面利率債券變化,可發現經理人從積極轉趨保守,8% 以上票面利率債券佔整體基金比重從 25% 大幅減少至 8.3%。於景氣末期提前減少較高風險債券配置,與過往經理團隊低違約率策略一致。

3. 股債雙專家,企業獲利不馬虎

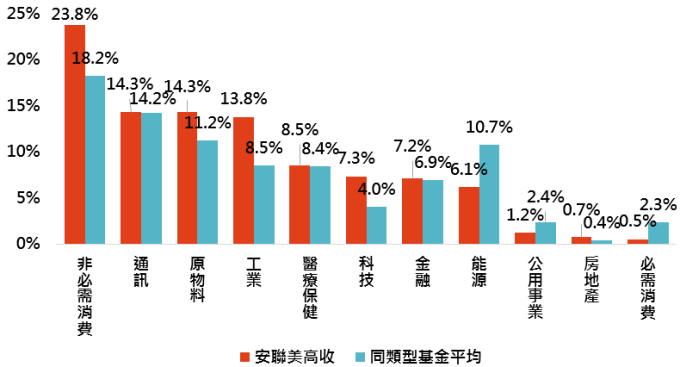

安聯美高收主打該投資團隊有異於傳統的債券基金團隊,不只從財務槓桿、資本結構及現金流量等傳統評估債券違約率的項目入手,也同時採納獲利率、資本運用報酬率及資產運用效率等股票評價指標。目前安聯美高收債券主要配置於非必需消費、通訊、原物料及工業等產業中,其中非必需消費、通訊及工業都是預估獲利相對強勁的產業。按照安聯美高收的產業配置權重,預估未來 12 及 24 個月每股盈餘年增率分別為 24.2% 及 20.2%,優於同類基金平均的 22.3% 及 18.2%。

安聯美高收持債產業分佈

資料來源:Morningstar,此處同類型指晨星定義中之美元高收益債券分類,「鉅亨買基金」整理;資料日期:2018/9/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。