眾多投資專家或機構紛紛指出美國長短期公債利差即將反轉,待減稅政策帶來的刺激消退後,美國經濟將陷入衰退,美國股市泡沫也會因此破滅。此類看空美股言論從 2014 年以來,便透過不斷變換論述內容出現在投資人目光中,若投資人因此早早退出美國股市,將錯過之後的大漲行情。「鉅亨買基金」認為目前美國經濟數據仍佳,假設明年上半年美國經濟數據果真衰退且長短期公債利差反轉,屆時才是完全退出美國風險性資產的時機,之前都可透過配置部份美國公債的方式,來平衡美國股市的風險。

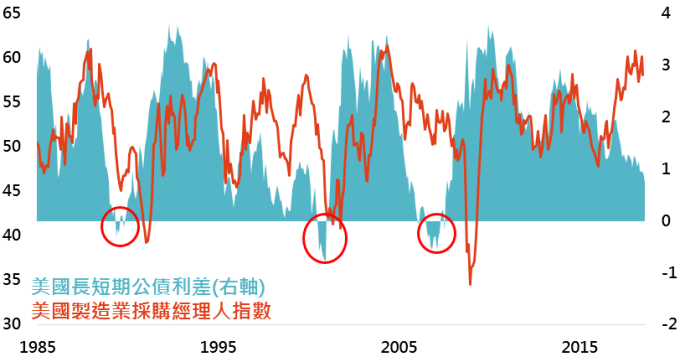

1. 判斷景氣神器 - 長短期公債利差

長短期利差有助判斷美國景氣

資料來源:Bloomberg,採美國 10 年公債殖利率減去美國 3 個月公債殖利率,鉅亨基金交易平台整理;資料日期:2018/8/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

根據聯準會的研究報告,長短期公債利差有助預測美國景氣衰退,但相較於較常看到的美國 10 年公債殖利率與美國 2 年公債殖利率差距,美國 10 年公債殖利率與美國 3 個月殖利率差距更為合適。從上圖可看出,1985 年以來,美國長短期公債利差共有 3 次出現反轉,之後美國景氣也分別於 1990 年 7 月、2001 年 3 月及 2007 年 12 月觸及高點,隨後便陷入衰退。此三次衰退與長短期公債利差反轉相差時間分別為 14 個月、8 個月及 22 個月,長短期利差的預測能力展露無疑。

2. 明年上半年數據很關鍵

用失業率與核心物價年增率判斷聯邦利率

資料來源:Bloomberg,鉅亨基金交易平台整理;資料日期:2018/8/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

了解長短期公債殖利率的預測能力及重要性後,下一步便是美國長短期公債利差何時會落入負值。目前美國 10 年與 3 個月期公債殖利率差距仍有 75 個基點,聯準會需要升息 1%,才會造成利差反轉。上表為根據 Evans 規則修改的泰勒法則模型預測的聯邦基金利率,當美國失業率 3.75% 及核心物價年增率 2% 時,聯邦基金利率合理水平為 2%。失業率必須進一步降低至 3.5% 且核心物價年增率升高至 2.5%,才會給予聯準會壓力升息 1% 至 3%。「鉅亨買基金」認為明年上半年數據很關鍵,若核心物價年增率上升速度加快並超過 2.5%,則升息與利差反轉就近在眼前。

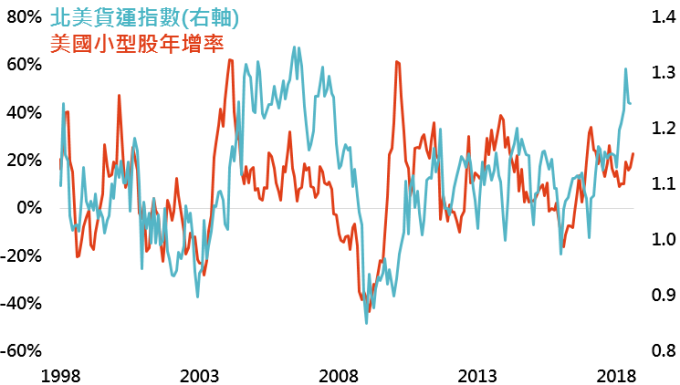

3. 美國今年沒問題,小型股表現亮眼

最樂觀情形下,美國聯準會今年還有兩次升息機會,升息兩次仍難以造成長短期利差反轉。除了從長短期公債利差角度來看,美國景氣仍屬強勁外,適合用來衡量內需健康程度的貨運指數來看,美國景氣還非常健康。從下圖可看出,北美貨運指數與美國小型股年增率走勢相近,而目前北美貨運指數仍處在高峰,暗示美國小型股票仍有繼續上漲空間。

美國內需依然強勁

資料來源:Bloomberg,採羅素 2000 指數,鉅亨基金交易平台整理;資料日期:2018/8/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。