中國央行宣佈於 4 月 25 日降準 1%,實行速度之快與調降幅度之大(歷史上只有 4 次降準幅度在 1% 以上),引起各家投資機構與投資人猜測中國官方的用意。鉅亨基金交易平台認為 1% 的降準只是開始,未來仍有多次降準機會,加上先前央行行長易綱對於利率市場化的發言,今年中國金融業及經濟都將迎來重大改變。

1. 給中國銀行喘息空間

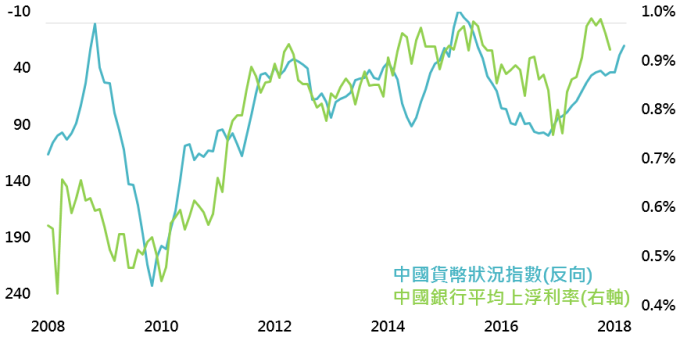

中國貨幣政策趨緊

資料來源:Bloomberg,鉅亨基金交易平台整理;資料日期:2018/4/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

為了收回因為 2009 年 4 兆人民幣經濟刺激方案所大量超發的貨幣(2009 年 9 月,中國貨幣供給年增率高達 29.3%),中國貨幣政策除了 2015 年因為股災而有所放鬆外,從 2010 年以來大都維持趨緊的狀態。持續減少的新增貨幣供給量推升資金成本,中國銀行平均上浮利率由 2010 年的 0.5% 升高至 2017 年底的 0.9%(中國銀行利率仍參考央行公告之基準利率,上浮利率為銀行利率與央行公告利率間差距),讓資金取得較困難的中小型銀行倍感壓力(截至 4 月 18 日,中型及小型銀行近 12 個月每股盈餘年增率分別為 0.5% 及 0%,低於大型銀行的 9.7%)。此次降準將減少中小型銀行的資金成本與壓力。

2. 潛在降準空間大,未來仍有降準空間

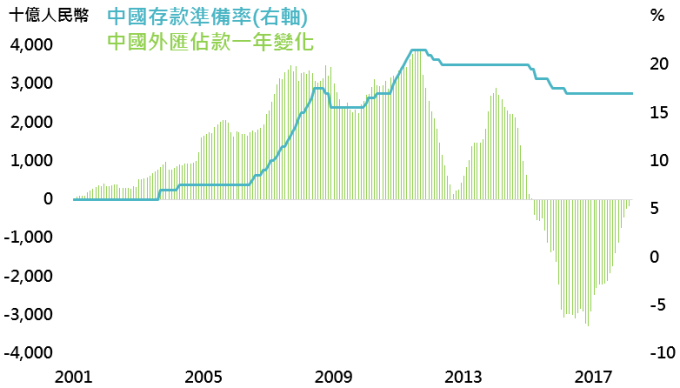

中國貨幣政策趨緊

資料來源:Bloomberg,鉅亨基金交易平台整理;資料日期:2018/4/18。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

回顧中國存款準備率的歷史,可發現外匯佔款的大幅攀升,才是存款準備率升高的主因(2003 至 2011 年間中國央行外幣資產暴增,相對應的人民幣供給被動增加,中國央行不得不調高存款準備率,來控制貨幣供給量)。如今一年新增外匯佔款已經從 2011 年的 3.8 兆人民幣,轉變成 2016 年的 - 3.3 兆人民幣,目前中國大型金融機構存款準備率仍高達 16%,未來還有大幅下調空間。此次中國央行以突襲方式大幅調降存款準備率,鉅亨基金交易平台認為中國央行短期內應按兵不動,並觀察貨幣市場利率變化,若利率持續攀升、實體經濟難以取得資金時,中國央行將再度調降存款準備率。

3. 搭配嚴監管,利率市場化邁進一大步

美國於 1980 年代解除存放款利率管制後,儲蓄及貸款銀行為了吸引資金,不斷調高利率,最終引爆儲貸銀行危機。有美國的前車之鑑,同樣面臨利率市場化的中國,先以加強金融監管與調降存款準備率來改善金融業體質,避免銀行將資金導向房地產、地方政府等較不健康資產。未來挑選適當時機打破剛性兌付,打破國有企業或地方政府擔保企業的不違約神話,才能讓金融機構及投資人將目光轉向更有創造力的中小型企業(受到剛性兌付的保護,金融機構及投資人目前更偏好有隱性擔保的國有企業)。惟有各類資產價格都完整將倒閉風險納入考量之後,才是利率市場化完成之時。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。