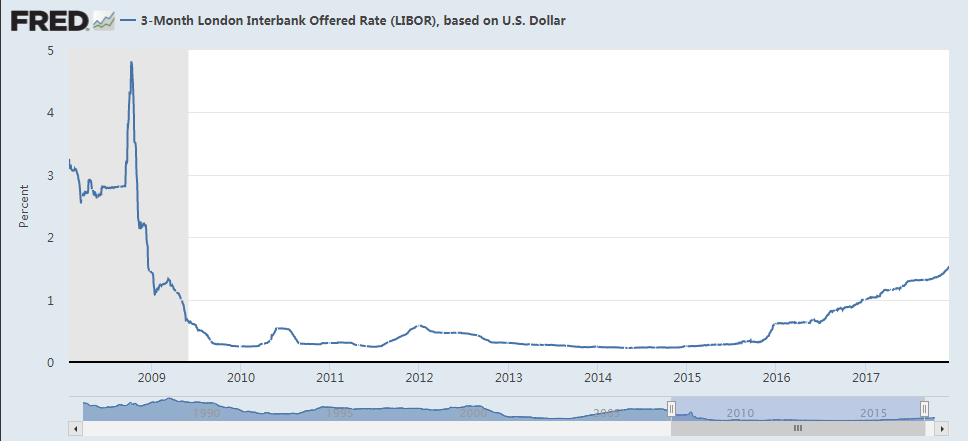

在過去幾周中,美元融資的成本明顯上升。除了歐元兌美元互換基差顯著擴大之外,3 個月期美元 Libor 也持續上漲,突破 1.5%,創 2008 年 12 月以來新高。

儘管外匯融資市場每逢年底總會有一波「美元荒」,但今年這種趨勢似乎格外迅猛。

據彭博,研究機構 Lindsey Group 首席市場分析師 Peter Boockvar 此前指出,1.5% 的 Libor 看似不算高,但這是建立在天量債務池基礎上的利率上行。全球有 350 兆美元金融資產和貸款與 Libor 掛鈎,其中相當一部分是以美元計價的資產。

(來源:fred.stlouisfed.org)

此前市場分析,美國稅改資金回流是歐元兌美元互換基差擴大、美元融資成本上升的主要原因:

往年如果歐洲公司需要「綠鈔」,通常會通過發行美元債進行融資,而坐擁大筆離岸現金的美國公司就是這些債券的買家。然而隨著川普稅改的呼之欲出,盤算海外資金回流事宜的美國公司不會貿然讓自己的現錢被「套牢」。歐洲公司只好轉向歐洲本地銀行,為了滿足巨大的融資需求,銀行只能通過歐元基差互換獲取美元,美元融資市場因此承受巨大的壓力,導致互換基差的空前擴大。

美國銀行分析師 Mark Cabana 此前認為,美元融資市場的壓力主要來自三個方面:

1、美國財政部提高債務上限,與此同時聯準會縮減資產負債表。目前美國財政部現金流約 1700 億美元,在下降之前一度達到 4400 億美元。

2、在逐步縮減購債規模時,聯準會持有的證券庫存下降。

3、企業的海外美元回流。

而摩根大通在最新報告中則分析了美元融資成本上漲在 Libor 上的反映,並提出了這些理由之外的另一種解釋:Libor 神秘上漲的背後推手,可能是聯準會計劃提高對「大而不倒」銀行的資本要求。

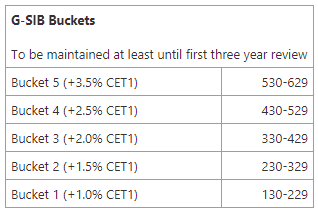

全球系統性重要銀行:等級越高 資本要求越高

事情得從好幾年前說起。

2008 年金融危機之後,20 國集團「痛定思痛」,成立了 FSB(金融穩定委員會,隸屬於國際清算銀行 BIS)。FSB 的職責之一就是找出「大而不能倒」的銀行,對其實施更加嚴厲的監管,降低其倒閉的可能性。這些「大而不倒」的銀行被稱為 G-SIB(Global systemically important banks),全球系統性重要銀行。

從 2012 年開始,每年 11 月份,FSB 會都會更新並公布 G-SIB 名單。FSB 按照五項指標為入選名單的 30 家大銀行打分,包括:跨境活動、規模、互聯性、可替代性 / 金融機構基礎設施、複雜性,這五項指標的權重均為 20%。

分數評出後,FSB 按照分檔法(Bucketing Approach)對不同的銀行附加不同的資本要求。銀行的分數越高、等級越高,面臨的要求也會更高。如下圖所示,第一組(Bucket 1)對應的損失吸收要求最低,是風險資本的 1%,第五組(Bucket 5)對應的損失吸收要求最高,是風險資本的 3.5%。

(來源:BIS)

美國大銀行「壓力山大」

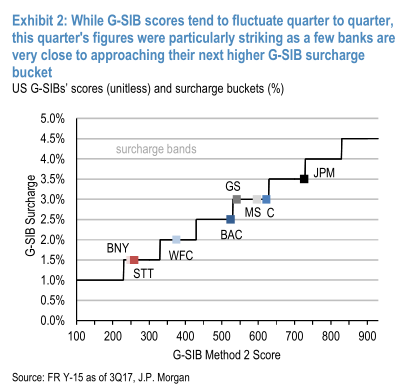

與其他國家的大銀行相比,入選 G-SIB 名單的美國銀行面臨的壓力可能會更高。

一方面,在美股大牛市環境下,今年美國銀行類股票價格明顯攀升。摩根大通指出,G-SIB 五項評測指標中,「互聯性」的分項之一「存量證券」包括了存量債券和存量普通股。由於普通股是按照公允價值計價的,因此今年股市大漲很可能導致 G-SIB 銀行的「互聯性」評分上升。

另一方面,美國大銀行還要面臨來自聯準會的額外要求。

2017 年 8 月 24 日,聯準會提出對強制性銀行組織系統風險報告(mandatory Banking Organization Systemic Risk Report,FR Y-15)進行修改,將所有面向客戶的已清算的衍生品交易明確包括在「複雜性」指標的計算中。據 Risk.net,如果聯準會的提議最終落實了,可能會導致高達 50 兆美元的客戶衍生品交易計入銀行的 G-SIB 計算中。

目前,部分銀行的評分已經十分接近「調檔」所需的分數線。將衍生品交易納入計算就好像壓倒駱駝的最後一根稻草,可能會直接導致部分銀行被升至更高一檔。摩根大通稱,這樣一來,銀行將不得不增加 50 個 bp 的風險資本計提比例,即顯著增加銀行資產負債表的成本。

這顯然不是銀行願意看到的。摩根大通認為,為了避免被歸入更高一檔,美國大銀行將進自發地進行縮表、收縮放貸活動,並導致信貸市場受到衝擊:

他們可能會更激進地壓縮交易(減少名義衍生品敞口並優化保證金)、限制或減少客戶的清算活動,或者減少短期批發融資等活動。各家銀行決定採取的措施將因銀行而異,最終取決於每家機構的 G-SIB 的各項評分。然而,考慮到 2017 年第三季報告中的數據,似乎有許多大型銀行非常接近於下一檔,這將刺激這些銀行縮小規模並採取其他措施,以避免被「調檔」。從某種程度上說,這明顯限制了放貸活動,可能會對短期信貸和其他市場造成一定程度的破壞。

摩根大通進一步解釋稱:

因此,過去幾周,我們看到美元借貸出現了相當突然的拉回(pullback)。這種情況通過多種形式表現出來,尤其是在貨幣基差互換交易中。所有這些都為 Libor 的大幅上行提供了途徑。美國 G-SIB 銀行正在撤回他們的貸款,而年底流動性往往會枯竭,尤其是歐洲銀行傾向於在季末大幅縮減資產負債表,以達到符合監管標準的目的。儘管美國各銀行通常會介入填補這一缺口,但對其 G-SIB 額外資本要求可能大增的擔憂意味著,它們目前填補缺口的能力將不如以往。最終,這些行為方式的轉變進一步放大了年底融資市場常見的緊張狀態。

熬過年底 明年美元會「便宜」些嗎?

摩根大通認為,在度過年底 G-SIB 銀行的「報告期」後,明年融資緊張的情況可能會略有緩解,但並不確定是否會徹底好轉:

儘管美國的 G-SIB 銀行在 2018 年底前將會有一段時間來降低其 G-SIB 評分,但由於其評分變動而產生的資產負債表壓力不太可能在短期內消失,尤其是在銀行股價繼續上漲的情況下。

如果聯準會修改 FR-Y15 報告的提議最終通過了,那麼新的規定將於 2018 年 3 月 31 日生效。

『新聞來源/華爾街見聞』

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。