近期的北韓情勢,以及即將舉行的全球央行年會,使美元指數來到近 15 個月的低點。今年以來 (截至 8 月 22 日止),美元指數下跌 8.5%,以學理的角度來看,當一國家處於升息循環,持有該國貨幣因為能享有較高的存款利息,容易吸引資金進駐,進而推升匯率,然而,聯準會自 2015 年以來,已升息四次,但美元指數卻每況愈下,究竟,是什麼原因導致美元如此弱勢?弱勢美元情況是否會持續?

1. 政策不確定性為此波美元轉弱的主因

鉅亨網投顧認為導致此波美元走勢與升息背道而馳的原因有兩點:1 )市場對於川普經濟學的存疑以及 2 )聯準會偏向鴿派的貨幣政策。原先,市場預期川普政策 (擴大基礎建設、稅改等) 將幫助美國經濟成長,達成再通膨,使得美元指數於川普勝選後上漲了 3.8%( 2016/11/09 – 2016/12/31 ),然而,從川普今年 1 月入主白宮至今,諸多政策仍舊處於紙上談兵,且根據彭博資料顯示,美國人民對於川普的施政滿意度持續走低( 就職時為 47.3%,現在為 38.2% ),顯示市場對於川普政府逐漸失去信心,美元走勢也逐步往下修正。

其二,聯準會主席葉倫於 7 月份時對於未來通膨擔憂的鴿派言論,再加上聯準會其他內部成員對於未來升息看法分歧,目前 12 月升息的機率已下降至 35% 以下,顯示市場認為聯準會未來升息步伐將減緩,也使得美元指數維持弱勢格局。

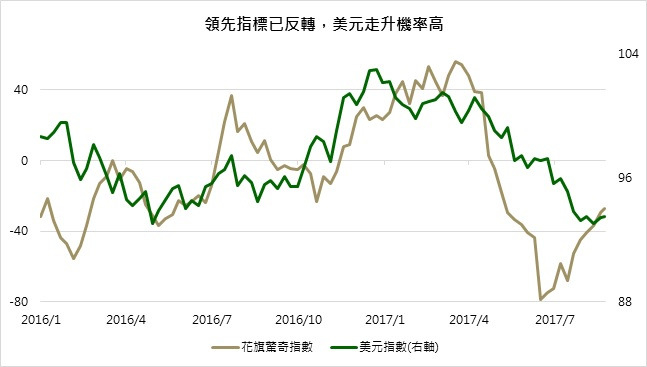

2. 領先指標觸底反彈,美元指數可望跟上

過去經驗顯示 (見下圖),美國經濟的領先指標( 使用花旗驚奇指數 ) 與美元走勢呈正相關,從今年 4 月領先指標翻轉向下,美元指數也一路走低,然而,領先指標已於 6 月中觸底反彈,顯示市場對於美國未來景氣已轉趨樂觀,且最新的美國非農就業數據新增 20 萬人,失業率為 4.3%,為近 16 年來的低點,顯示勞動市場仍然健康,只要美國維持穩健的經濟體質,美元的走勢將得到支撐。

資料來源:Bloomberg;鉅亨網投顧整理;資料日期:2017/08/23。此資料僅為歷史數據,不為未來投資獲利之保證,在不同指數走勢,比重與期間下,可能得到不同數據結果。

3. 市場過度看空美元,小心物極必反!

資料來源:Bloomberg;鉅亨網投顧整理;資料日期:2017/08/23。此資料僅為歷史數據,不為未來投資獲利之保證,在不同指數走勢,比重與期間下,可能得到不同數據結果。

觀察美元指數期貨投機淨部位 (見上左圖),可發現投機淨部位的增加 / 減少與美元指數的上漲 / 下跌具正相關,然而值得注意的是,當投機淨部位呈現負值時,往往都是美元指數已靠近底部的時刻,從 2008 至今,淨部位出現負值的期間共有 9 次,據前 8 次的經驗,淨部位呈現負值的時期一般不會超過 3 個月 ( 平均為 2.86 個月 ),且當淨部位由負翻正的後 3 個月及 6 個月 ( 見上右表 ),美元指數的平均漲幅為 3.7% 及 6.7%,上漲機率皆超過 75%。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。