此波美國股市下跌,投資機構及媒體多將矛頭指向科技類股,表示相對較高的漲幅成為此波修正的主因。但此論述可能只對了一半,鉅亨網投顧認為更貼近終端消費者的科技類股及新型態的消費類股才是上漲主因,只要美國消費動能未消散,投資人都該把握買進機會。

1. 科技股漲最兇?錯!

非必需消費類股才是漲幅冠軍

資料來源:Bloomberg,採標普 500 及各類股指數,鉅亨網投顧整理;資料日期:2017/6/13。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

從 1990 年以來,都會有強勢類股引領股市走高,1990 年代初的監管改革綠皮書成功推升金融類股、1990 年代末的. com 熱潮引爆科技類股、2000 年中石油價格暴漲刺激能源類股,強勢類股漲勢往往超過投資人的想像。從 2009 年 2 月低點以來,此波美股總共上漲 228.1%(截至 5 月),根據標普 500 的類股分類,非必需消費類股上漲 423.6%,成為此波美股上漲領頭羊,而過去表現佳類股與整體股市漲幅間倍數約介於 2.4 倍至 3.6 倍之間,如今非必需消費類股漲幅僅為整體股市的 1.9 倍,漲勢還未到頭。

2. 消費形態改變,舊消費轉向新消費

投資人對於科技類股較強勁的印象,來自於臉書、亞馬遜、網飛(Netflix)及谷歌等公司股價表現所影響,但根據標普定義,亞馬遜及網飛卻屬於非必需消費類股,而非大多數人認為的科技類股,這部份解釋了為何非必需消費類股如此強勢。

除了亞馬遜及網飛的幫助外(從去年 11 月 4 日至今年 6 月 12 日,股價分別上漲 25.8% 及 24%),旅遊及飯店相關的溫翰全球、永利度假酒店、萬豪國際及皇家加勒比海郵輪等公司股價漲幅更為強勁(介於 46.6% 至 56.9%)。從下圖可看出,美國零售銷售正經歷劇變,從以往百貨公司扮演重要銷售管道,到現在百貨公司銷售與整體零售銷售走勢分歧。鉅亨網投顧建議投資人將消費類股分成新型態消費、舊型態消費,網飛及亞馬遜等新型態消費對產業的影響力將持續加大,而舊型態消費中不易被取代且受益於人口老化的旅遊及酒店等股票也是好選擇。

百貨公司銷售淒慘

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/6/13。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。為平滑化,皆為 3 個月移動平均值。

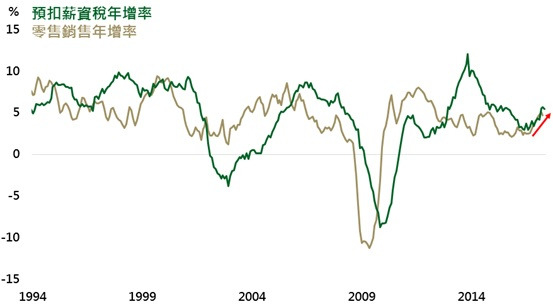

3. 所得持續增加,消費依然穩健

非必需消費類股不僅上漲倍數低於過去股市多頭時期的其它強勢類股,持續轉佳的消費數據也可望成為股價的另一支撐。從下圖可看出,預扣薪資稅年增率與零售銷售年增率走勢相似(由於資料更準確的優勢,採預扣薪資稅年增率作為薪資年增率的替代變數),去年下半年以來美國預扣薪資稅年增率與零售銷售年增率雙雙走升,更高的薪資成功轉化為消費。鉅亨網投顧預料美國勞動市場已經較為緊繃,薪資增長速度將緩慢上升,零售銷售年增率有機會跟隨走高。

收入與零售銷售年增率雙雙回升

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/6/13。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。為平滑化,皆為 3 個月移動平均值。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。