《Zerohedge》報導,接續著美國聯準會 (Fed) 週三 (15 日) 宣布升息之後,週四 (16 日) 中國人行 (PBoC) 亦宣布全線上調逆回購 (附賣回交易) 中標利率,以及中期借貸便利 (MLF)、常備借貸便利 (SLF) 之操作利率,再度向中國金融市場變相升息。

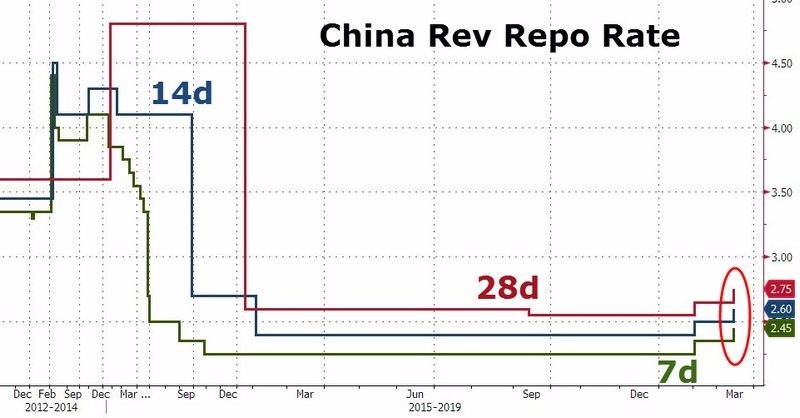

中國人行週四 (16 日) 宣布,上調本次 200 億人民幣 7 天期附賣回交易中標利率 10 個基點至 2.45%、200 億人民幣 14 天期附賣回交易中標利率 10 個基點至 2.6%、400 億人民幣 28 天期附賣回交易中標利率 10 個基點至 2.75%。

中國人行附賣回交易之各天期中標利率 圖片來源:Zerohedge

同時人行週四亦進行了 3030 億人民幣的 MLF 操作,其中 6 個月期中標利率上調 10 個基點至 3.05%、1 年期中標利率亦上調 10 個基點至 3.20%。

人行週四更上調了 SLF 隔夜拆款利率 20 個基點至 3.30%、7 天期 SLF 利率 10 個基點至 3.45%、1 個月期 SLF 利率 10 個基點至 3.80%,全面調升中國金融市場的融資成本。

人行為何再度「變相升息」?

中國人行在宣布上述決議之後,已發布記者會向市場強調,人行上述之舉措並非「升息」,人行是否正式升息,還是需要依據基準利率:存、貸款利率之調整來決定。

但中國券商與投資機構普遍認為,本次中國人行再度微幅調升各項公開市場操作工具之利率水準,可謂是變相地再度向市場出手升息,惟人行升息幅度依舊微小,估計中國人行再次升息之目的,是要向市場再次確認「維穩」的政策前景,並且加大未來貨幣政策的可使用空間。

如下圖所示,人民幣兌美元在週三 (15 日) Fed 宣布三度升息之後,隨即出現了一波快速走貶,但中國人行在 Fed 宣布升息後亦跟進變相升息,立刻就將人民幣的貶幅快速收斂。

美元兌人民幣走勢圖 (15 日至 16 日走勢) 圖片來源:Zerohedge

中國天風證券分析師孫彬彬即指出,估計人行此舉的用意是在防範資本外逃,預防未來可能出現的大規模資本流出,衝擊到正在復甦的實體經濟。

目前中國市場多數分析師更認為,這波中國人行的緊縮政策,恐怕短時間內不會停止,因為中國經濟還是有著去槓桿、壓房市的內部壓力,再加上 Fed 升息之後中、美利差的擴大,皆對人行的未來政策產生了一定壓力。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。