一些朋友寄信過來詢問

定存股與定期定額買進的股票

從去年一路抱下來

現在應該要賣掉還是要繼續拼了?

解決問題的第一步:思考我這筆錢的時間周期是多久??

這位朋友的帳戶是一個定期定額的投資

還有一些高檔買進的ETF

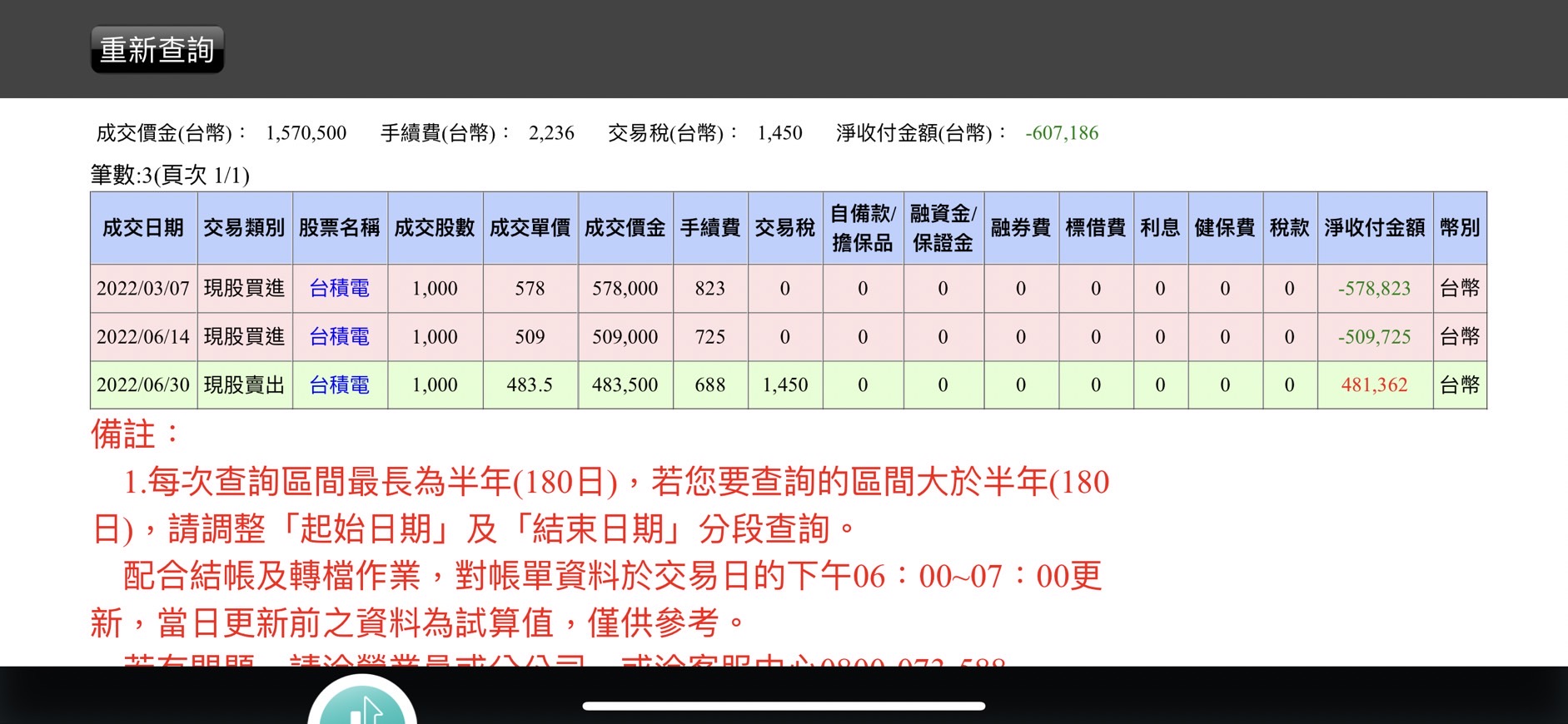

這位朋友的帳戶是買龍頭台積電

從高檔一路抱下來

在中間有再買進一次

然後再下跌有止損一次

解決問題的第二步:結合錢的時間周期,釐清買進的原因

(就是我們最常講的: 第一性原理)

買股票通常有三種目的:

一種是為了股息、一種是為了價差、一種是為了抱一輩子

那為什麼要釐清目的?

因為如果你發現現況與你預期的狀況不同

那麼這策略就應該要暫時中止

在考慮後續的狀況

解決問題的第三步:改正你自己的觀念

錯誤觀念: 想要預測盤勢,根據盤勢做賣出的決策 (乍聽之下沒有錯,但簡言之就是想要問老師,什麼時候會漲,我想要賺了趕快賣,但什麼會漲沒有人知道,就算猜對了,那下次呢? 也要再猜嗎? 我常常講: 你賺不賺錢如果墊基在能不能猜對這次的盤勢上,那你這輩子就會在時賺時賠中度過)

正確觀念: 根據你的這筆錢的時間周期及目的,找出明確的SOP策略,以及風險控管的方法。

例如:

如果是為了股息:

我們應該比較去年與今年,你所買進的股票配股的利息是增加還是減少,如果有減少的狀況或是不符合你標準的狀況,就應該先停手或是先止損出場,也許現在不知道明年後年的狀況,但是你可以藉由營收來預估,基本上營收一直下滑,配發股息下降的機會也會很大

如果是為了價差:

因為就已經一路抱下來,所以已經損失的錢,暫時是討不回來,可是當初想要賺價差,沒有想要風險控管,所以才會導致凹單。

那現在最佳的方式,就是先思考:

如果賠損再擴大,是否能夠在接受的範圍?

投資畢竟沒有穩賺,如果這筆錢是救命錢,再賠下去!只會讓生活更困頓,與其賭,不如趁沒賠光先離場。

我教一個法人圈裏面教給新手交易員的方法:

當一個新手交易員的虧損還尚可以接受(25%以內),而且當他的確有一個明確的SOP策略,

那麼我會要他先找尋一個適合現階段的止損

我會先從資金比例去思考,例如我本來有100萬,現在剩下80萬,

那我還願意冒多少風險去換取利潤?

因為投資本質就是我冒了風險,而去爭取合理的利潤,

既然我還可以再冒風險,那我願意冒多少風險?

如果是5萬!那我就知道,現在這個投資我頂多再賠五萬就應該要出場。

如果沒打到停損,表示可以繼續持有,這就讓市場來證明

如果是為了抱一輩子:

基本上我自己是沒看過有哪一檔股票可以抱一輩子,家人是為了愛而一輩子相處 ,我還沒看過愛一檔股票,所以無條件抱一輩子。

但有一個例外!! 什麼股票可以抱一輩子的?

就是一支股票的股利成長率可以超越通膨的股票,例如 德州儀器 (TXN) 在2022年的股利比前一年增加12%,高於2022年的美國通膨(8%),所以這樣才能讓你抱一輩子,但即使如此,還是要每季稍微觀察一下財報。

原則上是這樣,各位投資人在面對投資的時候,要先清楚目的以及自己可接受的風險狀況,才能做出自己最適合的路徑。

(以下是打廣告,請斟酌閱讀)

以動態平衡策略來說

我們的目的就是為了賺『飆股的價差』

所以我們應該要很清楚,飆股沖上去也可能沖下來!

那我們就會把重點放在選到飆股後

如果他符合預期!我該如何抱到相對高的利潤

如果不符合預期!我該如何控管他的交易風險

所以我們再利用軟體與圖面篩選做出飆股的選擇後

就會直接輸入相關資訊到風險平價表格

然後就會知道我該下多少數量

我在哪個位置該進行風險控管的止損

在哪一個位置該抱單!拉回多少的時候應該獲利了結

大概是這個樣子

投資沒有絕對的獲利!

這樣對自己來說壓力太大!會很不開心~

我們要追求的是投資相對的幸福感

也許別人可以瞬間一波賺100%

但是我跟大盤比較,只要能控制風險

盡量每年都比大盤績效還好

那交易起來就會輕鬆

這樣對於投資壓力就會小

獲利很自然就會出現

不過老實說定期定額的會面臨的風險壓力也實際

就是空頭市場來臨的時候

你的心情絕對是不美麗

因為錢不僅卡在裡面

帳戶上看到賠錢就算了

還是要在賠錢的時候不斷把錢加進去

那種壓力是真的在

我會採用動態平衡策略的原因

其實一方面也是在平衡這種壓力的存在

空頭來臨的時候!

手中的股票大多數都會開始賠錢

但是如果有風險平價在制衡

而且每一檔總資金1%做止損

就會讓止損變得很輕鬆

所以在空頭發生的前段

手上的部位就會快速的結清或是變少很多

那麼在空頭最大段的那段發生時

幾乎空手的狀態就會讓心情輕鬆

同樣在等待機會

一個帳戶上有很多賠損

一個帳戶幾乎是空手

那自然一定是幾乎空手的人

抓住機會能力會比較強

因為心態正常很多

希望今天的分享對你有幫助

無論如何不要讓自己的學習停滯

每天進步1% 一年之後我們都是厲害3倍的人

更進階可以試聽看這篇:定期定額的ETF投資法:如何打敗大盤

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。