我不理財,財不理我

<轉載>

|

如何看出股票的表現?

|

|

|

在股市的一陣腥風血雨之後,我們發現有的股票高掛漲停板,有的卻是一路跌停。到底什麼是漲停?什麼是跌停?今日股市大漲xx點又是如何決定的?在教你進場廝殺前擬得先學會一些基本名詞。

在台灣,股市星期一至五早上9:00準時開張,也就是開盤,每天開盤後的第一筆成交的價格就是當日的開盤價,同樣的,股/期市的收盤時間是中午13:45,收盤以前的最後一筆成交的價格就是收盤價。

其中每一筆欲買進的價格和欲賣出的價格相同,經電腦撮合而成的價格就是成交價。即使你沒買過股票,你一定也看過股價『+』『-』的符號,這代表的是股價最近一次的成交量和前一日收盤價的比較,『+』表示漲,『-』表示跌。台灣股市對於股票價格漲跌幅的限制為前一日收盤價格的7﹪。

假設A股票一月五日的收盤價為100元,則一月六日開盤之後A股票頂多只能漲到(100+100×7﹪=107)元,也頂多只能跌到(100-100×7﹪=93元),如果當日A股票漲到107元就叫做漲停板,如果跌到93元就叫做跌停板。那麼我們聽到的「今日股市漲xx點」或「今日股市跌xx點」,所謂股市的漲跌,通常指的是『大盤』的漲跌,也就是『加權股價指數的漲跌』,讓投資人對當日整體股票市場的表現有一個概括性的認識。

加權股價指數是將每種上市股票的當天收盤價×上市的總股數,計算出當天的市價總值,然後再除以基期(民國五十五年)的市價總值。簡單的說,加權指數=(本日市價總值÷基準市價總值)×100所以它代表的是整體股市當日的概況,當大盤指數下跌,指的是許多股票股價的下跌,並不代表全部的股票都下跌,所以我們除了要關心大盤的漲跌外,更要關心自己所投資的股票價格的漲跌。

想休息了?還沒呢!在一步步學習到股票的必備常識之後,接下來的才是重頭戲呢! 看下去…… |

|

|

為什麼要建立投資組合?

|

|

|

「雞蛋不要放在同一個籃子裡」是投資時的至理名言!沒有人能夠預測未來,股市也一樣,雖然我們可以從各方面的指標去研判一間公司營運的狀況,是否值得投資,但我們在投資時仍要有分散風險的認知。

為什麼要建立投資組合?最重要的觀念就是在於分散風險,至於投資股票時會遇到哪些風險呢?

價格風險:

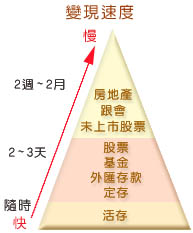

變動性的風險:

就像我們常會看到小廣告「屋主出國,急售!」,股票並非你想脫手就能馬上脫手,雖然股票的變現速度要比房地產快多了,但仍有變現的風險,因為在以下的情形下,你可能想換回錢也換不到:股市交易的模式並非你每次下單都能成交,不能成交的原因包括了

這樣的情形在大崩盤時最有可能發生,當日成交量很低,那麼你即使下單也可能賣不掉,這時就會有無法變現的風險。

交易對手的風險: |

|

|

如何建立投資組合?

|

|

|||||||||||||||

|

在瞭解分散風險的重要性之後,讓我們來看看何謂投資組合?

以我們個人而言,個人所擁有的資產可能包括:你的壽險保單、銀行活期存款、定期存款、不動產、股票、基金等,如何將我們的資產作一個有效的分配,這就是我們的資產組合。根據投資報酬率與風險的高低,你應該將個人的資產作一個妥善的分配。再更進一步才是進入我們的投資組合,個人的年紀、收入、目標及個性等都會影響到建立投資組合時的選擇。

>>>>>年紀:

>>>>>財力:

>>>>>目標:

*短期目標:

*中期目標:

*長期目標:

>>>>>個性:

綜合各種的考量,選出適合自己的投資組合。

如果以一個人的人生階段與投資的關係來劃分:

建立投資組合的目的就是為了分散風險,這包括了:

當我們在做投資組合時,可以從這些方面去分散投資的風險,例如你買的股票可以涵蓋目前當紅的電子股以及傳統產業,如水泥業、機電業、食品業,以達到產業別分散的效果。又如你選擇的基金的投資標的物,除了投資股票之外,也可以投資比較收益穩健的債券,這樣才有達到分散風險的作用。

但投資組合也不是越多越好喔!根據每個人情況不同,很難說出一個適用於所有人的數字。一般而言,法人投資機構因為有專業人士觀察股市的動態,而且資金龐大,為了有效的分散風險,選股至少會在30家股票以上。而對個人的投資者而言,在將某支股票加入你的投資組合之前,你對這支股票一定先有足夠的瞭解及掌握,否則光為了分散風險而分散也是沒用的。

(註一固定收益:包括壽險單、定存、公債、票券、債券型基金、可轉換公司債等。 ) |

||||||||||||||||

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。