最近一些學員問到,手上雖然有賠錢的股票,可是遇到除權息,就很猶豫究竟要不要參加除權息的問題,在開始回應這個問題前,我覺得可以先了解一下什麼是除權息

理解什麼是除權息

公司經過一年辛苦經營,將賺來的錢配發給股東,這一筆錢是公司的整體資本發出去的,所以配發股息出去,就等於是公司的錢少了多少,所以股價就會因為配了多少錢,而下跌多少價格

從短線的思維說:股息就是把你的錢,再退還給你

從長線的思維說:你依舊持有1張股票的權利,每年都有可以領股息

除權息可能會增加哪些成本?

二代健保補充費:單筆配息超過2萬元需要多繳交2.11%的補充保費

買賣手續費:如果為了除權息買進之後再賣掉,或是先賣掉再買回,都會再增加一次買賣的手續費

面對配息的三種處理方法

- 直接賣出不買回

- 先賣掉,除權息後再買回

- 一直持有不賣掉

基本上不管是哪一種,總結都只有一個,就是如果你手中的個股趨勢往下走,那麼不管你現在在考慮什麼,只要手中有這檔股票,你就是會賠錢,所以結論是這樣如果你看不懂股票的趨勢,要不要參與除權息對你來說一點意義都沒有,還不如穩穩地每天做股票當沖,而不去耗費心神思考如果參與配息會不會比較賺

了解了什麼是除權息!我們來看一下,一些學員問的股票

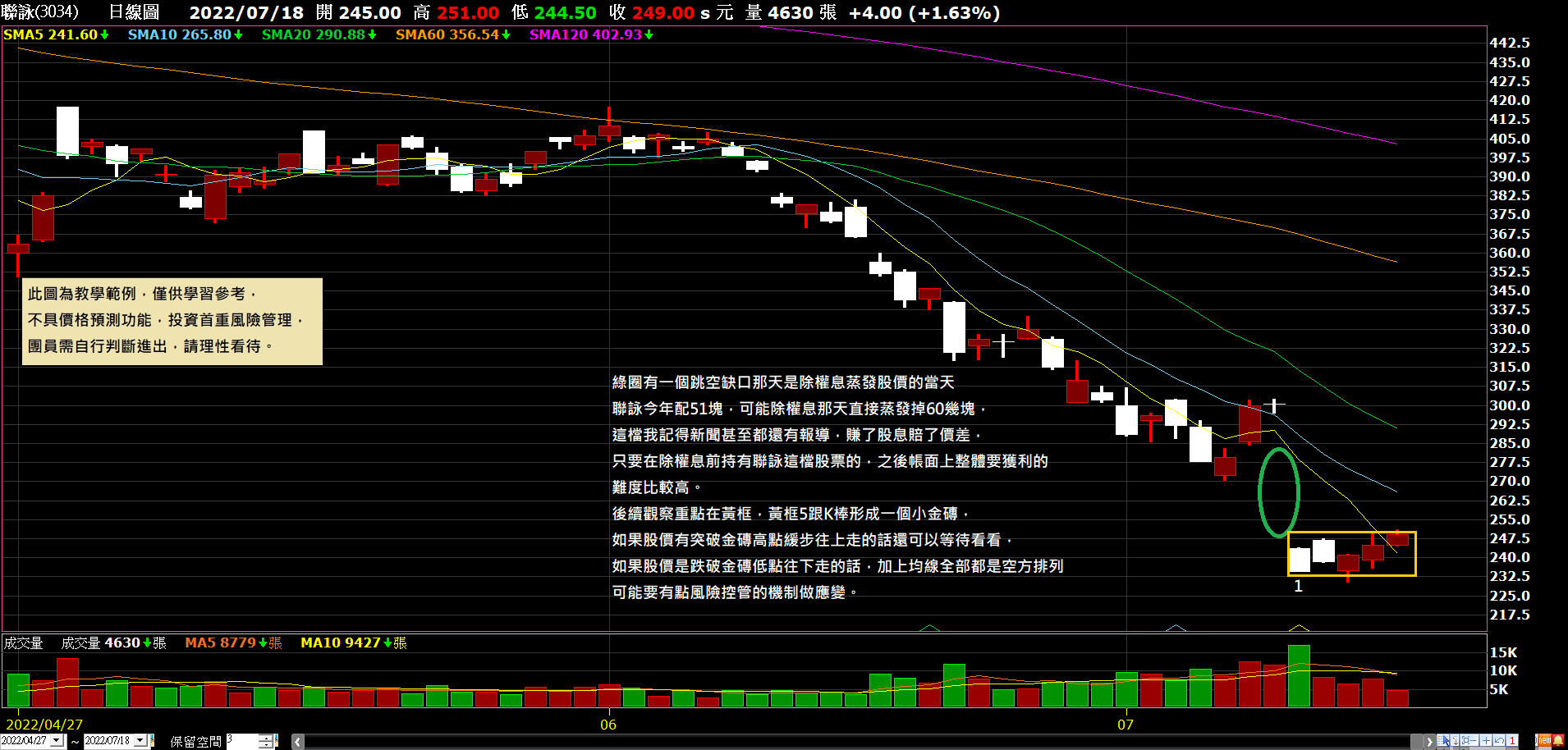

3034 聯詠

綠色的圈圈中有一個跳空缺口,那天是除權息蒸發股價的日子,等於除權息那天直接蒸發掉60幾塊,而聯詠今年只有配息51塊,這檔我記得新聞都還有報導,賺了股息賠了價差,只要在除權息前持有聯詠這檔股票的,之後帳面上整體要獲利的難度比較高

後續觀察的重點在於黃色的框框,黃框5跟K棒形成一個小金磚,如果股價有突破金磚高點緩步往上走的話,那還可以等待看看。但是如果股價是跌破金磚往下走的話,加上逡線全部都是空方排列,可能就需要多一點風險控管的機制來做應變

3293沁象

右邊的綠線是原本跌破的支撐,最近站回去讓股價的空頭結構暫時打住,目前短線有三連紅K,則三連紅K低點不能再破,後續可以觀察股價是否有機會往上方粉線做攻擊

目前這檔股票的結構不算太差,至少均線都有站穩,股價也不弱,可是這個試聽學員的主要問題在於是否要等到配股配息!這點還要看一下你持有成本的位階,如果持有成本如果太遠的話,然後股價又不幸跌破右邊三連紅K低點的話,也是有一定的風險存在,所以該減碼還是要減碼,畢竟股價才是最真實的

站在我的角度,其實趨勢再往上漲的時候,你買進持有做波段,肯定沒毛病,但是你不知道個股的趨勢是不是真的往上,所以我們要利用林沖課程教學的當沖獲利轉波段的交易方式,因為如果第一根有抓到並且獲利,那麼趨勢對了,可以賺更多,趨勢錯了你也只是把獲利回吐

但如果你看不懂大趨勢怎麼走!那根本不應該做股票的波段!你應該重新回來做股票的當沖,因為股票當沖就是一天的問題,一天就結束了,所以今天進場今天出場,每天持續的做,就不用管那些有的沒有的大趨勢、金融海嘯、除權息….有的沒的想這麼多,看價量、看金磚、等突破!收工…..

今晚九點整 我有直播分享

跌破萬四可以這樣操作,從「明哲保身」到「乘風破浪」的當沖技巧

我會分享更多的當沖技術在裡面,歡迎大家參加

以下分享一下近期學員的交易績效,更新到上週五

基本上都是整理一些有傳績效給我的,當然一定還有很多績效不包含在裡面,那無論如何.不開始交易,不開始嘗試,你就不知道原來自己會有這些問題,只有真的去做了,然後有一個人在你旁邊不斷的跟你碎嘴,你才能夠快速的進步,讓自己在市場中不斷獲利

從 6/7 - 7/15 學員總累積績效 34萬2千

平均每個交易日 22847元

如果你對於我們林沖股票當沖社團有興趣,可以在7/20號之前加入社團,會有比較較為優惠的價格

https://www.wantgoo.com/club/44/promotion-products

限時免費持股健檢

最近其實有很多團員有個股的問題,當然除了當沖的疑問之外,更多的都是行情下跌之後,手中的波段持股出現狀況,想要找到是否有機會賺錢或是未來怎麼佈局較為恰當的問題走向,那我相信除了社團之外應該也有一些朋友以這一類的問題想要獲得解答,不過因為我主要的時間還是要用在服務社員上所以也不會無時無刻都能幫到非社團的成員,所以我訂一個時間,7月底前,如果有需要林沖來幫你看看手中的持股,或是想要跟我進行一些個股討論的朋友,你先幫我試聽社團,再寄信給林沖,第一句話是「我是試聽學員,我想要進行持股診斷」,後面再接上你想要問的問題,這樣就好了。

相關文章:

日勝率70%難嗎?只要把握三次黃金出手機會

夜盤飆漲!留倉空單的人全部都尷尬了

散戶買股不是抄底就是追高!有沒有勝率更高的進場策略?(乾貨教學)

央行緊縮想不賠錢?除了不賣我最大?其實你還可以這樣做!

提前於預判行情進場!好處就是獲利比較多,止損會比較少

還有更多的股票當沖的個股檢討與教學,我都會在社團內部跟大家分享,如果有興趣想要瞭解更多的投資朋友,歡迎~

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。