賣出勒式部位的進出場時機:(1)

賣出勒式部位是研判行情將在某一段價格區間震盪整理時所使用的策略,由於台股的行情有70~80%的時間都處於區間整理的階段;因此,賣出勒式部位有很高的獲利機率。

但由於選擇權的賣方有風險無限的問題,一旦行情出現趨勢,若賣方無法及時警覺,將部位出場或進行動態調整,就有可能將長時間所累積的獲利在短時間內虧損殆盡,不幸的話,還有可能造成原始資金大幅的損失,這種情況,在市場已經有太多的例子,因此就不再討論。

要如何在高獲勝機率的情況下,安全的進行賣出勒式部位的交易呢?

首先討論賣出勒式部位的進場時機

在建立賣出勒式部位之前,應該先判讀以下的情況或數據

1、台指選擇權波動率指數(Vix)的變化

Vix指數是交易人在市場的心理反應,Vix指數下降,代表交易人樂觀,行情容易上漲;Vix指數上升,代表交易人悲觀,行情容易下跌;Vix指數區間整理。代表交易人沒有方向,行情容易整理。

2、台指日K線支撐與壓力的價位

利用技術分析的方法找出台指日K線可能的支撐與壓力的位置

3、統計台股指數最近一段期間的高低平均震盪幅度

在每週三的周型選擇權合約結算之後,統計台股指數至少2周的高低平均震幅,然後以台股指數的收盤價加減【平均震幅】做為賣出勒式的高低執行價;如果是建立月型合約部位,則統計2個月的高低平均震幅再加減台股指數的收盤價,做為賣出勒式的執行價。

案例討論一:

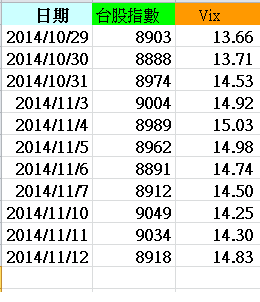

表一:Vix指數

表二:2014年10月29日至11月12日的台股日K線

表三:2014年10月29日至11月12日2周的震幅

連續2周的Vix指數都在13.7~15之間的區間,代表市場沒有方向,行情容易整理。

從日K線觀察到台股指數在10月29日跳空上漲之後,即在下方的多方缺口大約8820點與上方的頸線壓力約9070點之間整理

10月29日至11月12日兩周的平均震幅214點,除以2等於107

11月12日的台股指數收盤價8918點

以8918加上107等於9025(上方價位)

以8918減去107等於8811(下方價位)

上方與下方的價位與日K線技術分析的支撐與壓力相接近,因此在11月12日大盤收盤之後建立11月賣出勒式部位

S 9050Call@15

S 8800Put@24

收到權利金39點,部位損平點:

上方9050+39=9089,

下方8800-39=8761,

11月合約結算在8761~9089之間都有獲利。

案例討論二:

假設所有的情況與【案例一】的條件相同

1、Vix指數在區間整理,行情容易盤整。

2、日K線顯示台股指數從10月29日跳空上漲之後,即在下方的多方缺口大約8820點與上方的頸線壓力約9070點之間整理。

3、10月29日至11月12日,兩周的高低平均震幅214點

建立11月賣出勒式部位

S 9050Call@15

S 8800Put@24

假如評估使用9050Call與8800Put所建立的賣出勒式部位雖然獲利較高,但風險也相對增加。因此,若是部將平均震幅214點除以2,而是直接214點與11月12日的台股指數收盤價8918點相加減,則得到:

上方價位等於8918+214=9132;

下方價位等於8918-214=8704,

以9150Call為上方賣出執行價;

以8700Put為下方賣出執行價。

11月12日大盤收盤之後,11月合約9150Call的權利金大約在4.5點左右;8700Put的權利金大約在點9.5左右。建立部位雖然只收到4.5+9.5=14點的權利金,但是可以將賣出勒式部位的損平點推向更價外的9150+14=9160與8700-14-8684,相對於將平均震幅除以2所建立賣出勒式部位的損平點9089與8761更加的安全,可是獲利卻只有使用9050Call與8800Put所建立的賣出勒式部位的大約三分之一而已。

(下周將繼續討論如何改善部位相對安全但獲利卻受限的情況以及部位出場的時機。)

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。