選擇權裸露賣方的進出場與避險策略

選擇權賣方的獲利主要是來自於權利金的時間價值耗損,若是在行情盤整的情況下,履約價的權利金時間價值就會隨著逐漸接近合約到期日而消失,賣方因此就可以火取時間價值消失的利益。而由於台股指數在趨勢上有大約70%的時間都是處在盤整的階段,因此執行單一賣方交易就有很高的獲勝機率,但由於沒有買方部位保護,所以也隱藏著無限的風險。因此又稱為【裸露賣方】。

由於有無限的風險,所以在【裸露賣方】的操作上,要比買方更具有停損的觀念以及預判風險能力。但是選擇權的損益型態是非線性的,因此若使用現貨或期貨等線性損益商品的技術指標來評估選擇權裸露賣方的進出場時機,就很容易被誤導了。市場上有許多投資人由於對選擇權風險的認識不足,只看到選擇權賣方的有利面相,就貿然投入這個需要極度專業操作技巧的交易市場,短期可能會有些獲利,但長期以來,仍是以虧損的佔大多數。

先討論裸露賣方的進場時機:

前段討論過,選擇權賣方的獲利主要是來自於權利金的時間價值耗損,因此選擇權賣方最佳的進場時機應當符合以下幾個條件:

1、 時間價值消耗的速度開始加快的時候

2、 選擇時間價值最高的價平履約價來執行

3、 波動率Vix指標沒有大波動的情況下

圖一;

假設波動率Vix指標沒有大波動的情況下,從圖一可以觀察到:

A、價平履約價有最大的時間價值

B、在合約期間過半之後,時間價值消失的速度開始加快

選擇權賣方的獲利主要是來自於權利金的時間價值耗損,所以持有部位時間越長,所獲取的權利金時間價值耗損的利益也就越多,但相對也會因為長時間持有部位而面臨行情變動的風險。因此,若不想太長的時間持有單一的賣方部位,而又想快速的取得時間價值消失的利潤,選擇在波動率Vix指標沒有大波動以及在合約期間過半之後的情況下,採用價平履約價來執行單一的賣方部位是比較可行的策略。

接著討論賣方如何選擇執行的種類與預判風險的方法

1、從波動率指數的變化選擇執行的種類(Call或 Put)與預判部位風險:

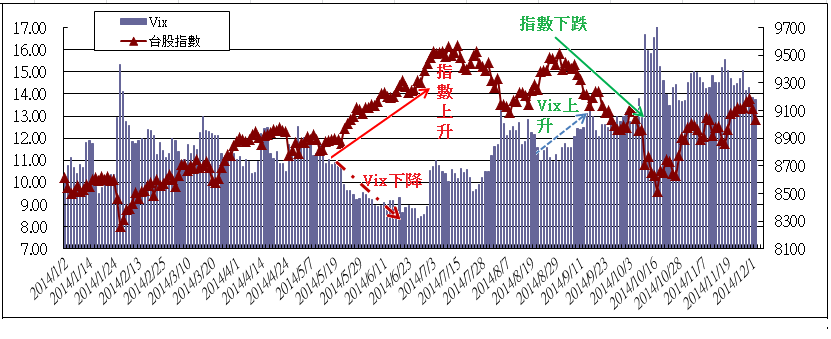

圖二;

從圖二觀察到波動率指數(Vix)與台股指數的走勢相反,因此建立單一賣方部位的原則是:

Vix指數有上升的趨勢,以建立價平的Sell Call部位為主。

Vix指數有下降的趨勢,以建立價平的Sell Put部位為主。

建立部位之後,若發現:

Vix指數反向開始上升,Sell Put的部位就要出場或進行動態調整避險。

Vix指數反向開始下降,Sell Call的部位就要出場或進行動態調整避險。

2、單純的使用部位的Delta值來研判,如該價平履約價Call的Delta值是0.53,代表該價平履約價進入價內的機率是53%,因此賣出該履約價Call的成功機率就是(100%-53%)=47%,若部位的Delta值開始上升,代表該履約價進入價內的機率上升,部位就要出場或進行動態調整避險。

最後討論避險策略

交易人建立了單一的賣出部位之後,若發現行情變動的方向不利部位,風險越來越高,獲利機率越來越低,要如何避險?

賣出單一部位選擇權的避險部位通常以反向的買進策略為主

首先,在建立新的反方向部位之前,必須要考慮波動率的問題,如果行情變動的方向接近部位的執行履約價或損平點,但波動率沒有明顯的上升,則部位可先不調整,等待波動率開始上升的時候再考慮:

1.停損(利)

2.進行避險

行情不利部位的情況下,建議最直接的處理的方式就是停損,但若考量波動率的變化或研判行情是處在漲勢(或跌勢)的滿足點附近,不利部位的情況只是暫時的現象,因此不想將部位立即出場的投資人還是要執行避險的動作,可以先將部位的Delta值調整為中性(接近零),然後再依照Delta值的變化逐步調整部位。

若改變對行情原本的看法,但仍然想要保留原來的賣出部位,最快的方式就是加入反向小台指部位來保護原來的賣出部位,或加入2倍的買進價外履約價改變原始部位的方向為逆比例價差

至於單一賣方部位要持有多久的時間才可以兼顧安全性與獲利性,由於牽涉到複雜的數學計算,以後有機會再討論。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。