從選擇權波動率指數(VIX)研判台股的後續走勢

Vix指數在1993年由美國芝加哥選擇權交易所 (CBOE)推出,是一種被用來作為判斷市場多空的逆勢指標;又被稱為投資人的恐慌指標 (The Investor Fear Gauge),該指標具有以下的特性:

在指數下跌的階段,Vix會上升;但是當市場過度恐慌悲觀時,往往伴隨而來的是行情的反彈!

在指數上升的階段,Vix 會下跌;但是當市場過度樂觀時,往往伴隨而來的是行情的回檔!

台灣期交所在每天收盤後也會公布當日的台指選擇權波動率指數(Vix),網址:

http://www.taifex.com.tw/chinese/home.htm

進入期交所網址之後 再進入『統計資料』欄中尋找

波動率指數(VIX)與股價指數的關係

首先,觀察美股S&P500指數的走勢與Vix變化的關係

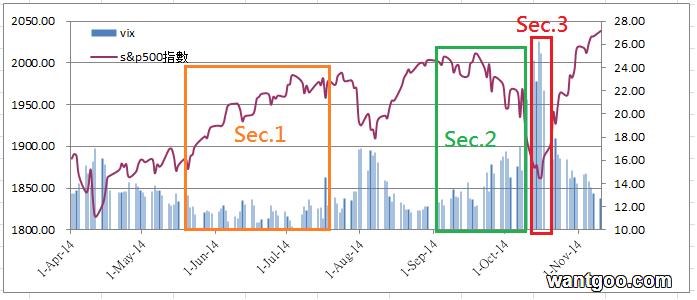

圖一:S&P500指數的走勢與Vix的變化

從圖一觀察到:當波動率指數(VIX)在低檔,S&P500的股價指數呈現上漲的走勢(如sec.1);當波動率指數(VIX)逐漸上升,S&P500的股價指數則呈現回檔的走勢(如sec.2);但是當波動率指數(VIX)來到高點,代表市場極度恐慌的情況下,S&P500的股價指數則開始從低檔反彈。(如sec.3)

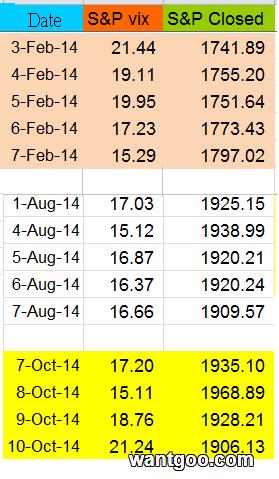

表一:數據

從表一所顯示的數據,也可以觀察到波動率指數(VIX)與S&P500指數走勢的關係:

S&P500指數的Vix在2014年的2月3日來到了21.44的高點,S&P500指數從1741點的低點開始反彈;

2014年8月1日,S&P500指數的Vix指數來到17.03的高點,S&P500指數經過四個交易日之後,從8月7日的1909點開始反彈;

2014年10月10日,S&P500指數的Vix指數來到21.24,接近2月3日的高點,指數1906接近8月7日的低點,判斷S&P500指數已接近短期的低點,即將開始反彈。

接著觀察台股指數的走勢與Vix變化的關係

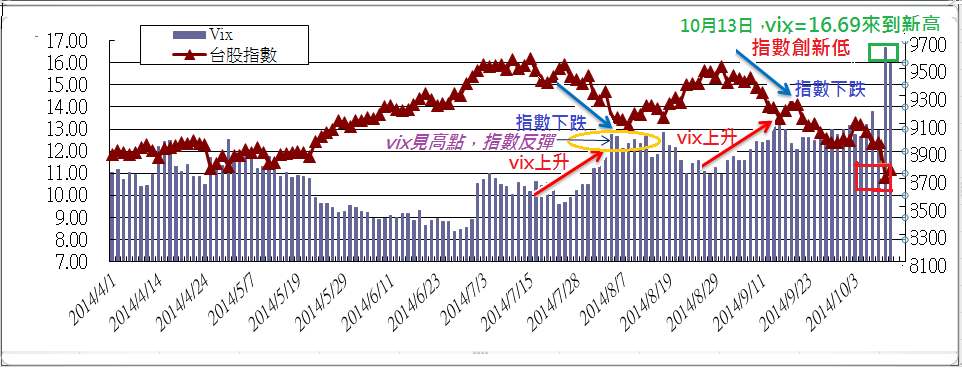

圖二:台股指數的走勢與Vix的變化

圖二也顯示出台指選擇權波動率指數(VIX)與台股指數的走勢呈現反向關係,但是當市場極度恐慌,波動率指數(VIX)來到高點,台股指數則開始反彈。

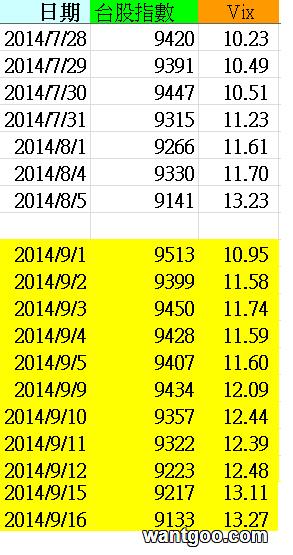

表二:數據

以表二所顯示的數據來解析波動率指數(VIX)與台股指數走勢的關係:

台指選擇權波動率指數(Vix)從2014年7月28日的10.23開始上升,台股指數從9420點向下回檔,直到8月5日,Vix來到13.23的高點之後,台股指數才開始反彈;

台指選擇權波動率指數(Vix)從2014年9月1日的10.95開始上升,台股指數從9513點向下回檔,直到9月16日,Vix來到13.27的高點之後,台股指數才開始出現三天的小反彈;但隨後因為Vix都一直維持在12~13的區間高檔區,市場雖然恐慌,但並未達到極度恐慌的程度,所以指數持續維持向下的趨勢;

2014年10月13日,Vix來到16.69,創2014年1月以來的新高,指數跌到近期低點8711點,市場出現極度恐慌的現象,因此研判台股指數已接近短期底部,即將反彈!

目前台股選擇權波動率指數的變化

表三

波動率指數(Vix)從11月初開始就一直在14~15之間整理,代表市場氣氛沒有特別的樂觀,但也沒有特別的恐慌,在交易人心如止水的情況下,指數就很難出現激情的演出,台股指數近期在區間整理的機率大。

結論:

由於Vix屬於同時指標,也略具有一些落後指標的特性,因此在判斷波動率指數(VIX)對於台股行情後續走勢的影響時,不能僅僅研判單日的數據,應該採取一段時間(建議至少5天)的數據來進行判讀,才可以降低誤判的機率。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。