波動率指數(VIX)的編制與判讀

美國芝加哥選擇權交易所(CBOE)於1993年推出VIX指數(Volatility Index),利用選擇權交易的波動率變化來衡量對於未來股票或期貨市場波動率的預期。

最早期的VIX指數是選取S&P100指數選擇權的近月份及次月份最接近價平的買權及賣權共八個序列,分別計算八個履約價的隱含波動率之後,再以加權平均的方式得出指數。

經過大約10年的實證與研究,芝加哥選擇權交易所在2003年9月修正VIX指數的編製法,並以新編製法設計為期貨和選擇權商品,陸續於2004年在CBOE掛牌上市交易。其標的物則改為S&P500指數。

目前台灣期貨交易所的【行情資訊網站】同時有提供使用CBOE舊的以及新的VIX指數編製方法所計算的【台指選擇權波動率指數(VIX)】。

網址:

http://info512.taifex.com.tw/Future/VIXQuote_Norl.aspx

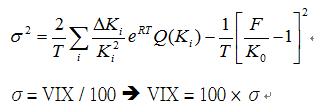

CBOE新VIX指數編製公式如下:

σ= VIX / 100 è VIX = 100 × σ

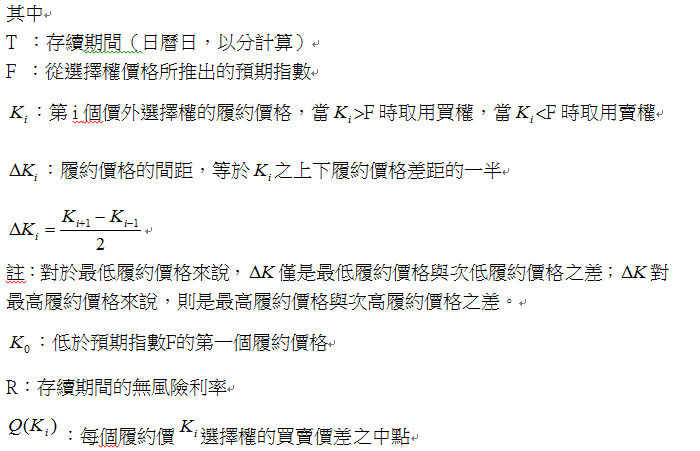

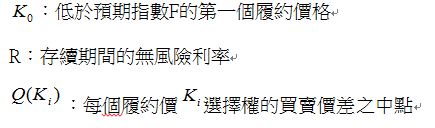

其中

註:對於最低履約價格來說, 僅是最低履約價格與次低履約價格之差; 對最高履約價格來說,則是最高履約價格與次高履約價格之差。

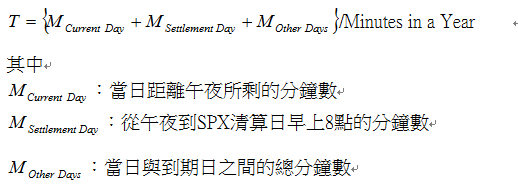

新的VIX指數使用最近兩個月份的買權與賣權,用來模擬30天的日曆日的選擇權波動。但是當距離第一個月份的到期日只剩下8天的時候(在台灣正好是周合約W2結算,月合約等於周合約的期間),新的VIX指數會改採次近月與第2個次近月的選擇權契約,以降低接近到期日時可能因為價格異常變動而使得隱含波動率被扭曲的機率。CBOE計算新VIX指數的存續期間(T)是以分鐘為計算單位,而非以日為計算單位(台灣期交所的VIX指數每5秒更新一次),距到期日的時間可表達為

這個計算公式非常複雜,但是交易不是在做學問,所以交易人可以不用花時間精力去深入了解整個運算的過程,只需要知道如何利用台灣期貨交易所已經計算好的VIX指數來進行對未來行情趨勢的判斷,計劃與執行交易就可以了。

VIX指數的判讀

當VIX指數的數值偏低,代表交易人預期標的物,台股指數在未來30天的波動將偏低,交易人樂觀看待指數,指數容易上漲。

但是當VIX指數的數值極度偏低,則在市場極度樂觀的氣氛下,標的物未來的趨勢就容易反轉下跌。

當VIX指數的數值偏高,代表交易人預期標的物在未來30天的波動幅度將變大,市場不安的氣氛上升,指數容易下跌。

但是當VIX指數的數值極度偏高,顯示市場已經陷入極端恐慌的氣氛中,標的物未來的趨勢反而容易反轉回升。

為什麼會這樣?

這種現象可以套用【漲勢慢郎中,跌勢急驚風】這句話來解釋:

當行情處於上漲趨勢時,大都以緩步上漲的型態居多,出現大紅K棒的情況很少見到;然而當行情在下跌趨勢時,跌幅與速度往往來得又大又快,可能只需要1根或2~3根黑K就會將累積一段時間的漲幅吃掉。

所以在行情上漲的階段,行情波動的幅度都不會太大,因而使得VIX指數的數值較為偏低;在行情下跌的階段,因為幅度與速度通常又大又快,因此使得VIX指數的數值較為偏高。

結論:

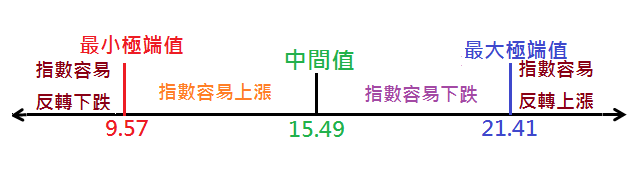

利用新的VIX編制法,統計2015年8月31日到2017年8月31日,總共2年期間的【台指選擇權波動率指數(VIX)】的均值為15.49。

15.49乘以黃金分割率0.618等於9.57

15.49乘以黃金分割率1.382等於21.41

VIX在中值15.49上下,是正常值。

VIX大於15.49,指數容易下跌,來到21.41以上,指數容易反轉回升。

VIX小於15.49,指數容易上漲,來到9.57以下,指數容易反轉下跌。

圖例

免責聲明:本文僅供參考,並不構成要約、招攬或邀請、誘使、任何種類或形式之申述或建議及推薦,讀者應運用個人獨立思考之能力,自行作出投資決定,如因相關建議招致損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。