大盤今年9月魔咒並沒有發威,仍舊持續創高發展...

其中最主要的關鍵,在美國今年首次降息的決策會議就是9月!

市場預期心理推升熱錢湧入新興市場,其中台股是亞股市場中湧入最多的~

外資熱錢來台灣要買啥股票?最為耳孰能詳的就是台積電...

這還真的是拜川普所賜,多次點名台積電,幫台積電打了太多廣告!(川普最用力、黃仁勳也功不可沒)

而且還是國際性的,簡單來說就算有外資本來對台積電不熟的,最後都變耳孰能詳~

最明顯的數據變化,看台積電的三大法人買賣超,在預期美宣布降息之前就有湧入熱錢...

而台積電9/18日前,外資買賣超幾乎買超佔據多數,甚至有連續買超都在1萬張之上!

拉台積電的拉積盤,對於大盤來說是創歷史新高的主要推手...

以10/2日為例,加權指數與台積電又同步創下歷史新高價!

既然熱錢湧入買台積電,台積電創新高價也拉高佔台股的市值比重;

而且大盤當中的權值股,權重集中化的現象相當明顯...

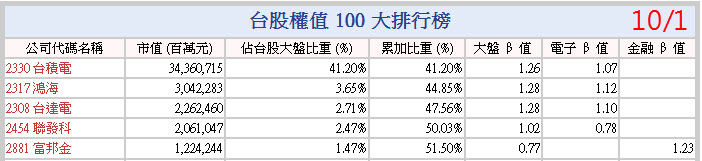

例如10月開局,台積電的市值佔大盤比重高達41.2%

若再加計鴻海、台達電(擠掉聯發科)、聯發科就剛好在50%附近;

再加入富邦金則累加權重過半就更加明顯!

也就是外資熱錢只要集中聚焦買入這5檔權值股,這就很容易控制指數讓大盤創新高!

所以目前就加權指數來說,你會時常看到又刷新新高紀錄,從熱錢與權重結構來看就能了解原因...

既然大盤容易創高,這代表趨勢偏多,也就是做多留倉會比較有利;

但是外資在台指期的未平倉淨部位,卻依然呈現空方? 這是為什麼?

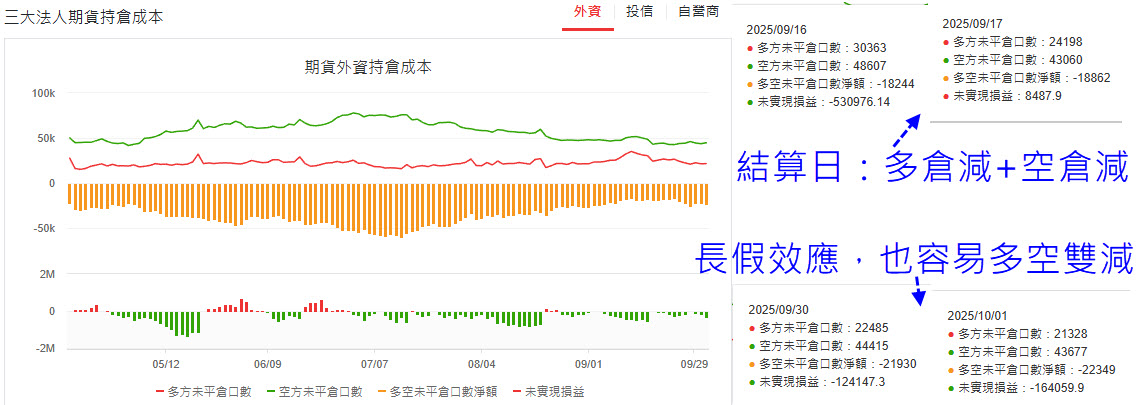

例如10/2日外資在台指期淨空單留倉達23187口,淨空單還較前一日增加838口!

10/2日台積電與大盤同創新高,但是為何外資依舊是偏空?

其一當然是對於現貨的避險,也就持有大量的台股部位,必須做避險;

避險的目的主要在避免本金出現大幅縮水,有利於賺匯差!

熱錢流入的獲利目標,匯差是首重(新台幣升值),其次才是價差(資本利得)

所以外資買大量台股,當然也會擔心股票市值縮水,就會利用台指期避險~

用台指期來為現貨避險,則是做空台指期,因此淨部位容易呈現淨空單;

另外有些外資會利用加權指數與台指期作套利動作...

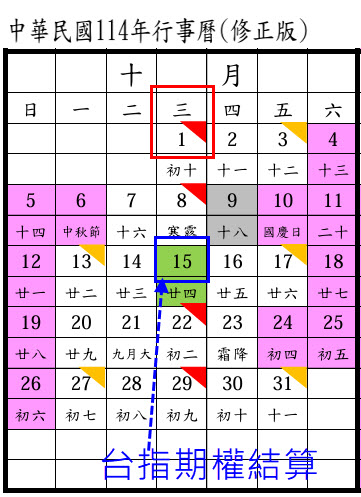

9月份台指期結算日在9/17(三),結算過後最大的特徵在台指期與加權指數形成正價差;

而每年的7月、8月、9月為台股的除息旺季,除息會蒸發加權指數點數!

但是每檔股票除息日期並不在同一天,因此台指期換月就會出現類似預扣;

避免時常蒸發點數形成價格不連續(跳空)情況...

.所以每年的第三季是最容易形成逆價差形況,也就是台指期-加權指數<0

9/17台指結算後,就換台指10為當月份,你看就轉變為正價差!

正價差也就是台指期點數比加權指數點數來的大!

形成正價差的兩個主要原因,其一是除息蒸發點數的力道消失;

另一則是拉積盤,容易形成正價差!

這應該不難理解,因為作空波段出現停損、追繳、斷頭;

其中斷頭是期貨商代為砍倉,並且是市價砍,

空單停損是用作多來互抵(多空互抵),因此容易推升台指期漲勢力道強過大盤...

既然狀態容易呈現正價差,則外資正價差套利動作為:

買進加權指數(買低)+作空台指期(賣高)作對鎖(鎖定正價差利潤),

所以外資正價差套利,台指期是空方部位。

對鎖最長放到結算,或者結算前有出現平價差會提前出場!

以9/22日見到台指期正價差擴大現象~

到了10/2日早盤還一度有百點以上正價差,但是尾盤則出現平價差

平價差:台指期-加權指數=0 圖形代表兩條線重疊交會~

你看10/2日尾盤,在結算日前出現平價差,則是提前出場!

實際上為何此時,外資做正價差套利有利?

主要是台指期10月份,假期很多都集中在上半旬,其中包括中秋節與雙十國慶!

而10月剛好1日就是星期三,就結算日抓第三個星期三的規律而言,為最早結算日~

也就是10/15(三)就進行結算,所以扣掉連續假期,基本上交易的天數已經縮短。

而外資是境外資金的統稱,外資當中當然也有看多的,也有看空的...

若把外資多單未平倉與空單未平倉,每天的留倉數據繪成走勢圖,

就能夠與前一天比較,用來分析探討淨空單增減的原因...

若出現淨空單大幅增加或大幅減少,更須了解背後原因,也就是...

外資多倉增+空倉減,代表方向調整偏向多方調整。

外資多倉減+空倉增,則代表方向調整偏向空方調整。

外資多倉增+空倉增,多空雙增則代表外資看法不一致,反而是沒有方向。

外資多倉減+空倉減,多空雙減則容易出現在結算日、長假效應前、套利單提前出場!

今日文章細部探討外資台指期留倉部位與佈局心態,希望對您有所幫助~

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言