台股每年到了第三季往往都是除權除息旺季...

從除權除息後到每年11/14公布第三季季報~

在季報表現上,股票因為高配股,盈餘轉增資就會對股本產生膨脹的效果!

股本若大幅度膨脹,那個對每季財報最重要的數據每股盈餘(EPS),就會有稀釋效果...

因此今日文章會就財報的角度,與你分享觀察財報的一些趣事。

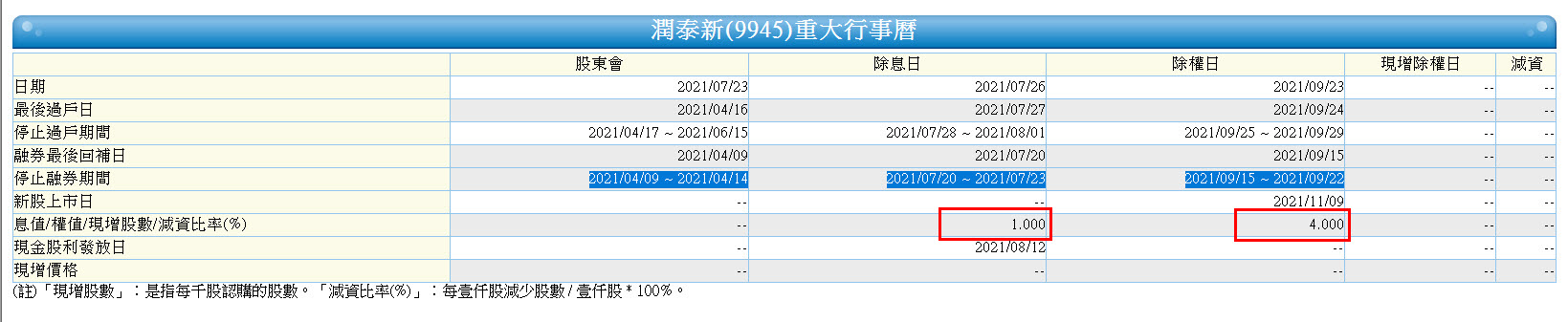

高配股股票除權除息,我以潤泰新為例...

潤泰新在今年(2021)配發現金股利1元,股票股利4元。

除息與除權日期分別在7/26與9/23!

這裡你可以看到,除息與除權日期不一樣...

有些公司會把除權與除息日期訂在同一天,有些則是會將日期分開!

除息與除權日期不同天,會有1個好處,那就是多了1次融券強制回補...

若是加計股東會、除息日與除權日,一年就有3次融券強制回補與停券期間;

也就是藉由強勢回補期,若加上股票拉抬,短線容易產生軋空效果。

話說回來,公司發放股票股利,股本會變大...提到股本,必先知道股票面額!

股票票面金額大多數是10元(原先公司法規定),後來則是開放彈性面額變更...

目前股票面額有做變更的公司:長華*(面額1元)、愛普*(面額5元),

基本上股票名稱後面有加星號,就代表有進行彈性面額變更。

在10元面額的情況之下,配發4元股票股利,這代表股本會膨脹4成(4元/10元)

你可以看到潤泰新的資產負債表,在股東權益項下,就有股本項目。

其中普通股股本,在第二季150.5億元,底下待分配股票股利60.2億...就是配股前股本的4成。

第二季待分配股票股利,到了第三季直接認列股本,

因此普通股股本由Q2的150.5億元到了Q3直接跑到210.7億元。

這股本認列的時間點,則相當重要...

重要到會直接影響損益表,每股盈餘(EPS)的計算!

每股盈餘(EPS)=稅後淨利/普通股加權平均流通在外股數。

因此在累計損益表裡面,潤泰新累計至Q2的每股稅後盈餘7.16元。

到了第三季每股稅後盈餘變成7.13元。這感覺上好像是Q3單季賠了0.03元...

實際上若是查看單季損益表,會發現~

潤泰新第三季,單季每股盈餘是2.02元...

也就是實際上單季經營成果,並未產生虧損!

累計損益表(合併)的數字之所以會下降,與第三季認列盈餘轉增資,股本膨脹有關...

累計每股盈餘(EPS)=1~9月稅後淨利/普通股加權平均流通在外股數。

那麼這普通股加權平均流通在外股數又是甚麼? 這裡面包含了時間加權的概念...

潤泰新發行股數Q1、Q2與Q3分別是15.05億股、15.05億股、21.07億股...

潤泰新的普通股加權平均流通在外股數=15.05*(1/3)+15.05*(1/3)+21.07*(1/3)

上面的例子假設潤泰新第三季認列股本在7/1日,

實際上同樣是第三季,7/1日認列與9/30日認列,加權效果相差1季。

(這裡舉例,僅僅是方便說明時間加權的觀念! 實際計算以天數為單位)

從這裡可以得知一個觀念:越早認列股本,普通股加權平均流通在外股數越大!

所計算出的EPS數值,就會越小!

那問題來了...有沒有公司配發股票股利,結果在第四季認列? 有!! 例如中壽、晉泰。

以中壽為例,你可以看到單季資產負債表裡頭...

2020年Q2、Q3都有相同數字(26.78)的待分配股票股利,

到了Q4普通股股本,才變大(446.4=>473.1)

2021年也是如此,Q2、Q3都有相同數字(18.93)的待分配股票股利。

因此中壽股利政策,習慣在Q4認列股本。

中壽配股比例不高,再舉個高配股的例子(晉泰)

晉泰2020年發放現金股利與股票股利各1.25元,2021則發放股票股利4元。

晉泰在2020年股票股利是Q3認列股本~但是到了2021年股票股利則是Q4才認列股本。

盈餘轉增資(配股)到Q4才認列股本有何好處?

1.留在Q3的EPS數字是漂亮的!

2.財報空窗期間(每年11/15~隔年3/31),對年度EPS想像空間大!

3.每年年底為季度、年度集團作帳時間,較高的EPS有利集團作帳行情。

原則上今日文章內容有點深,比較適合像是財務人員或主導財務決策的公司高層。

因此只需記住大原則,盈餘轉增資(配股)的認列時機點,對於EPS也會有所影響。

在此提供您作參考與留意~希望對你有所幫助。

訂閱+關注文章,將來有新變化或新功能,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。