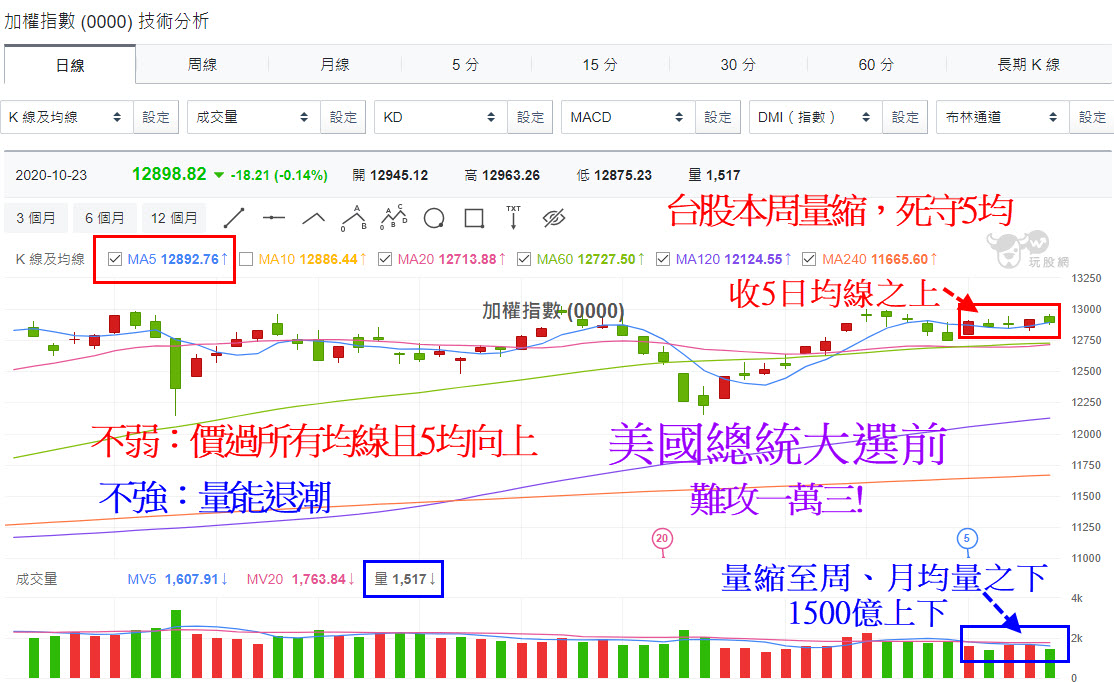

時序來到周末,這禮拜的台股行情呈現量縮,

指數表現則比較清淡,不過若仔細觀察還是可以看到...

台股仍舊有刻意防守力道!

儘管台股量縮,但是本周刻意防守5日均線;

且5日均線目前斜率翻揚向上,因此也不能說它弱,

但是要說它強嘛? 量能卻呈現觀望退潮的現象;所以為不弱不強的盤。

能夠維持這局勢已是不簡單! 因為當中包含抵銷外資避險力道~

時間越來越接近美國總統大選開票日(11月3日),而本周五

川普與拜登的最後一場辯論會也已經登場...

終場辯論會的表現,民調支持一半一半,因此目前狀況仍是五五波...

而目前台股距離美國總統開票,算來僅剩7個交易日。

因此下周特別留意外資來台的避險力道!

至於為何我認為這次外資避險力道會加強? 詳情請讀這篇~

外資避險力道加強,當然從期權避險就容易產生怪現象...

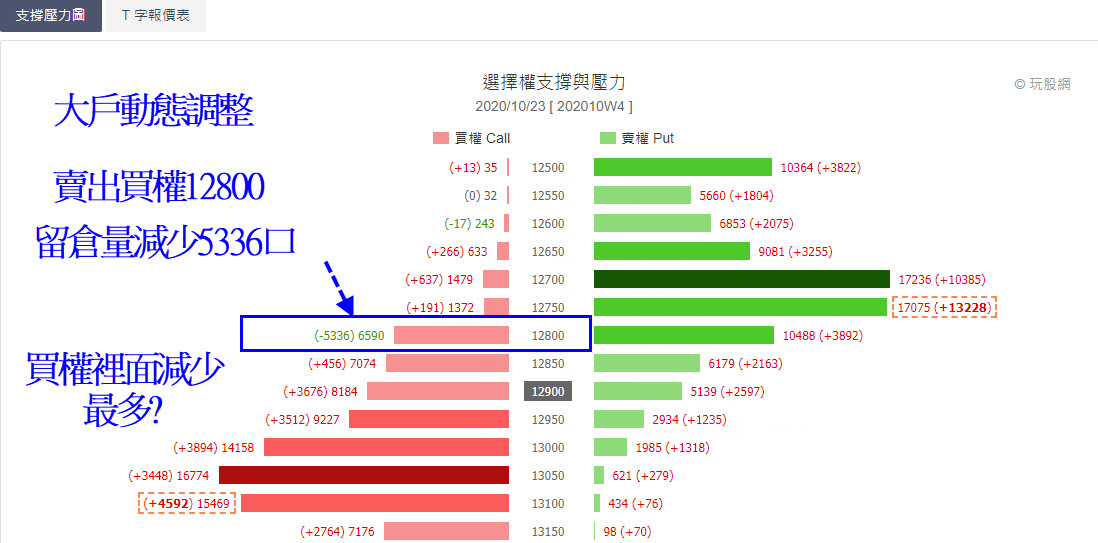

就像昨日文章留言裡面,就有2位同學同時問到有關週選擇權大量未平倉...

昨日週選賣出買權在12800部位的未平倉量爆出第二大部位!

我在留言區回答同學的疑慮,大戶會隨盤勢調整...

週五加權指數僅小跌18點,仍收在12900附近,並沒有跌破12800~

至於留倉大戶有沒有隨市場做動態調整?

來看看賣出買權12800有沒有出現認錯倒莊現象?!

從周選擇權從週四留倉=>週五留倉的大量未平倉區

你看同樣賣出買權12800的部位,經過加權指數週五小跌...

賣出買權12800的未平倉量,減少了5336口!

這裡的確有倒莊,大戶也的確有調整部位~

但是我個人懷疑,這認錯停損有烏龍單的現象發生,怎麼說?

同樣還是昨日那張圖,加權現貨與台指期貨逆價差80點的問題...

昨日加權指數收12917,台指期收12838...

請問選擇權權利金的跳動,跟著期貨跳? 還是跟著現貨跳?

這裡又要區分周選與月選...

週選存續期間,一周結算一次;月選存續期間,一月結算一次。

台指期結算,一個月結算一次,且最後結算價是以加權現貨最後半小時的每筆價量加權計算。

也就是說,期貨到結算日,正逆價差都必須得要收斂至0

因此越接近結算日,現貨的影響性則越加重要!

月選擇權與台指期,都是以一個月為周期,故月選權利金跳動跟著期貨跳,接近結算現貨影響力大。

周選擇權因為只有一周就結算,週選擇權權利金跳動,就是直接跟著現貨的。

若是不熟遊戲規則,誤以為周選擇權權利金跳動跟著期貨~

則避險單賣出買權在10/22日則可能選到12800履約價(價平、價外一檔)建立部位...

賣出買權(SC)看不漲,加上買進賣權(BP)看大跌;同履約價同時建立部位~

則會合成轉換組合,相當於在該履約價合成一口小台空單(周選與小台指一點=50元新台幣)

相同地SC+BP同履約價,做4組則相當合成一口大台空單(大台指一點=200元新台幣)

因此外資若不想直接用期貨避險,隱藏在選擇權的避險部位則建立轉換組合。

若誤以為周選權利金跳動跟著期貨跳...就很容易產生烏龍,提供你參考與留意~

藉由文章提醒你重點,透過閱讀與比較來掌握市場變化

✔ 如果你對選股感到厭倦

✔ 如果你始終無法抓到轉折

✔ 如果你想擁有更穩定的獲利模式

讓老漁夫教你如何賺取多重收入,讓生活多一分保障!

斜槓這件事在法人圈早已行之多年,老漁夫深知如何利用複數金融商品,來創造穩定投資收入,在我看來選擇台指期當沖來搭配選擇權波段,一波段一當沖,是短中期投資最好的選擇!若你有在操作台指期,或是對期貨當沖有興趣,甚至你想學習如何使用多重投資渠道來賺取多重收入,歡迎你來我的社團學習!

老漁夫期貨當沖社團幾個厲害的點:

- 每天平均 9:30 前獲利了結,並可穩定獲利 20 點

- 這套方法近半年的年化報酬率高達 359%

- 逆勢盤 + 順勢盤,等於 99% 的盤勢都可以吃下

- 打破期貨高風險迷思,用策略跟紀律鎖住獲利控制風險

- 不受外在因素干擾,美股崩盤、台股起笑也跟我無關

- 99% 的機率,每天都有進場訊號可操作

- 可搭配選擇權波段 + 期貨當沖.. 等複數金融商品操作

老漁夫『台指期經典當冲社團』

原價 $32,800

社團創始優惠 $22,800

★創始優惠僅至 2020/11/5★

若你對台指期當沖有興趣,想學每天額外穩定獲利 20 點的方法,或是想要斜槓不同投資商品,歡迎你來跟老漁夫學期貨當冲

➧ 立即加入 | ➧ 免費體驗 | ➧ 社團介紹 | ➧ 站內信提問

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

請問外資避險力道的「強」與「弱」,呈現在大盤/台指期有什麼差別?

摸金大能否舉一些例子,幫助了解 強的情況可能怎樣、弱的情況會是怎樣?

感謝摸金大釋疑

其實週選擇權仍然是跟著期貨跳動,只有在結算當天接近中午的時候才會比較跟著現貨的走勢。

選擇權是小台規格,週選擇權其實也有對應的週小台,不過週小台的成交量與流動性不佳,所以大多還是跟著月合約,而月合約不論在大台或小台,其實都會是相同的點數,有不同的點數價差時,會被程式單自動吃掉。

選擇權的價格跳動通常受月合約期貨影響,但是結算的數字則是另外一回事,要看週合約的數字。

月合約期貨避險透過週選擇權並不是不行,只是分開來看比較好,比較容易理解。

至於如何搭配,其實也是有點複雜…都可以專門寫篇文章了。

的確,更深入的就是期權等式的有關文章F=C-P+l; F=期貨,C=買權權利金,P=賣權權利金,I=履約價。

摸金大,你好,請問解說周選未平倉圖例的"10/23 收11898 小跌18點"及漲過11800 這部分的指數似乎誤植?

感謝您分享觀點,一直都是拜讀摸大的文章....

哈,蒸發的1000點