自新冠肺炎疫情大流行從3 月份影響股市並使主要股票的價格跌至新低以來,亞馬遜股價卻逆勢上揚 87%,創下歷史新高。

儘管如此,如果我們退回到新冠肺炎疫情爆發之前,這像是一個世紀之前的事,亞馬遜股票價格其實長期處於橫盤整理狀態,市場的諸多不確定性再加上投資者的謹慎態度使得該公司面臨著非常大的壓力,尤其是它在新項目上的高額投入讓股東們對其盈利情況頗為擔憂。

新冠肺炎疫情確實改變了很多事情。主要經濟體相繼採取封鎖政策,消費者和商家紛紛轉向在線購物,而亞馬遜則從這種轉變中受益。它不失時機地推出了針對新需求的嶄新服務,如免費船務及視頻和音樂內容。這樣做的結果就是,亞馬遜 Prime 顧客的購買額增加了 52%(美國共有 6900 萬Prime 用戶),而非 Prime 顧客的購買額也增加了 32%。隨著亞馬遜推出多種服務和業務類型,許多分析人士認為這家電商巨頭未來數年間將在利潤率和營收方面保持強勁增長,網購業務量也將不斷上升。與之相反,我有理由對亞馬遜的前景暫持不甚樂觀的態度。

01 現有股價“有水分”

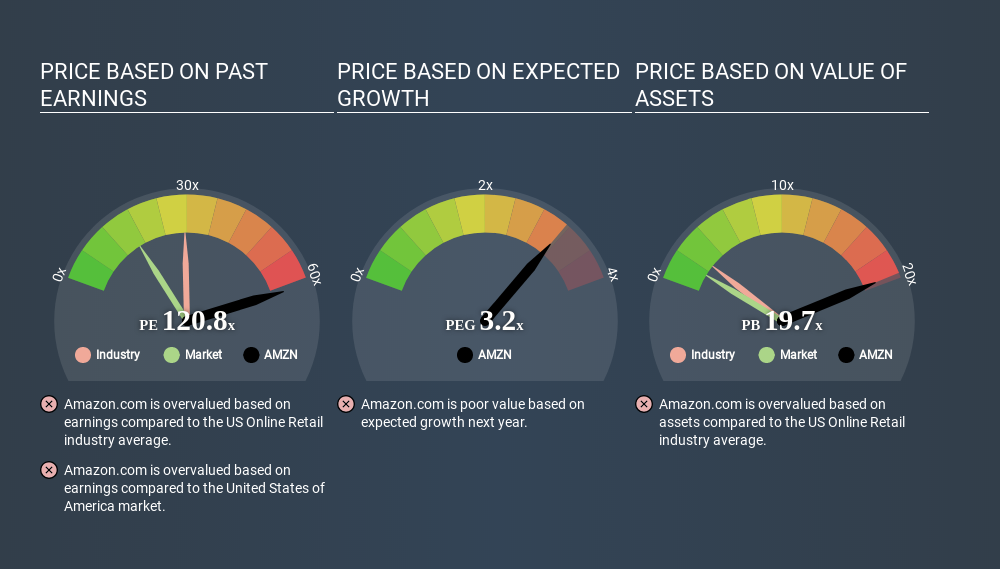

投資某種股票時查看流行的市盈率很有指導意義。具體到亞馬遜來說,從公司收益中收回投資資金需要 120 多年。難以置信的是,亞馬遜比市場平均市盈率(16.8)要高。將亞馬遜與行業的市盈率進行比較時,這一比率為 30.6。如果我們查看市盈增長率的話,則該比率高於 3.6,這表明亞馬遜股價顯然被誇大。

02 公司已經到了成熟的階段,所以營收增長有限

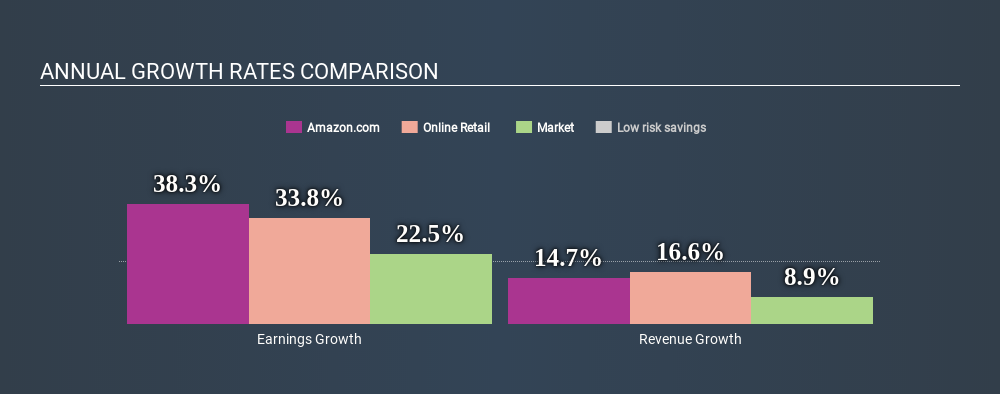

從圖中我們可以看出,公司收益預期增長 38.3%,高於行業收益增長率(33.8%),也高於整個市場的平均收益增長率(22.5%)。儘管如此,公司營收年增長率預計僅為14.7%,而行業競爭對手的營收年增長率預計為16.6%,原因在於近年來公司業務和營收的快速增長,這表明公司已經進入成熟階段。在這一階段營收增長的機會有限,該公司必須努力從現有的營收渠道中盡可能地獲得最大利潤。

03 預計未來兩個季度收益不會上升

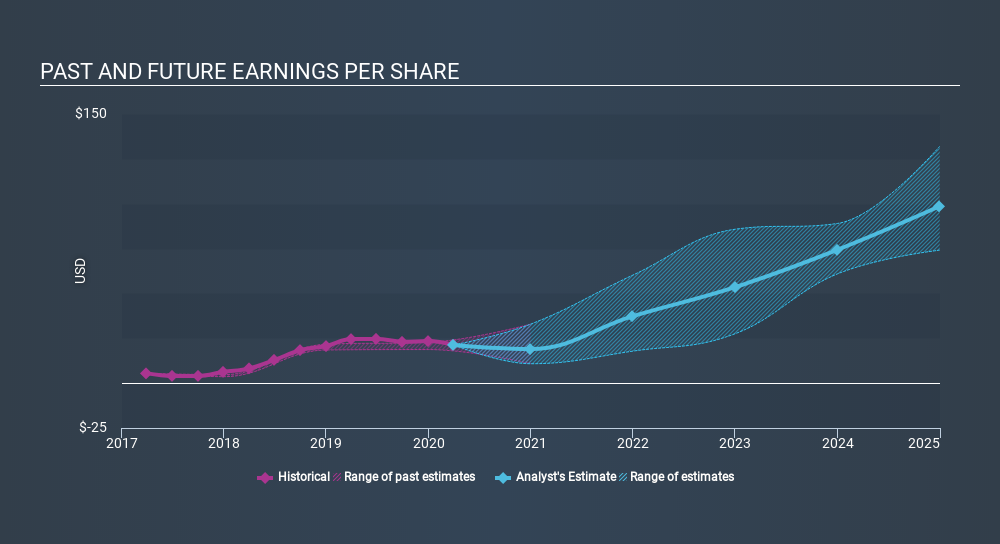

基於市場分析師的平均預期,預計未來兩個季度亞馬遜每股的收益會下降。最好的情況就是,第四季度的收益處於穩定狀態。這將使人們相信,在不久的將來我們可能會看到強勁的價格修正,其最終會徘徊在 2094.55 美元附近的 200 日均線水平。

以上分析由ATFX塞浦路斯駐迪拜代表處市場研究總監Ramy Abouzaid (Ramy) 提供。

(以上分析僅代表個人觀點,匯市有風險,投資需謹慎。ATFX不會為直接或間接使用或依賴此資料而可能引致的任何盈虧負責。)

法律聲明:ATFX 是 AT GLOBAL MARKETS LLC(ATGM, 註冊編號333 LLC 2020)使用的商用名稱 。 ATGM 是位於聖文森特和格林納丁斯的國際商業公司。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。