今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數上禮拜幾乎天天小漲創高,但週四一度出現 1.4 兆爆量黑K,但隔天則是突破前一天高點 38989,尾盤雖然下壓 43 點,但還是大漲超過 1200 點收在 38932,比爆量黑K 高,所以前一天量能視為換手接棒。除了台積電漲約 5% 收在 2190 元,聯發科尾盤漲停,日月光最高衝到 500。

- 三大法人合計買超 545.87 億元,外資買超 439.08 億,除了買超 00991A 約 3.7 萬張,台新新光金也獲 3.7 萬張買超,期貨空單並減 3394 口,淨空單回到 4 萬口。融資則是單日大增 100 億,增最多在 00981A 約 3 萬張,其次則是元大台灣50反1 也超過萬張。晚間台積電ADR 也漲 5.16%,台指期夜盤續漲 544 點。

- 金管會 24 發函放寬內股票型基金及主動式 ETF 對於單一個股的投資比率限制,由原先的淨資產價值 10% 上限,有條件調高至 25%,被視為是為台積電等核心產業注入資金活水的關鍵機制。對於已經越來越高價的大型股是好消息,但也影響資金再度由中小型股流出。今天加權指數跳空向上漲超千點一度到 4 萬,預估成交量達 1.3 兆,但櫃買指數則是開平走黑, 大盤扣除台積電也是平盤震盪,就很明顯了吧。

- 台積電盤中漲 6.4%,最高看到 2330。但今天下跌個股與黑K 都超過 1400 檔,完全是拉積出中小的一天。

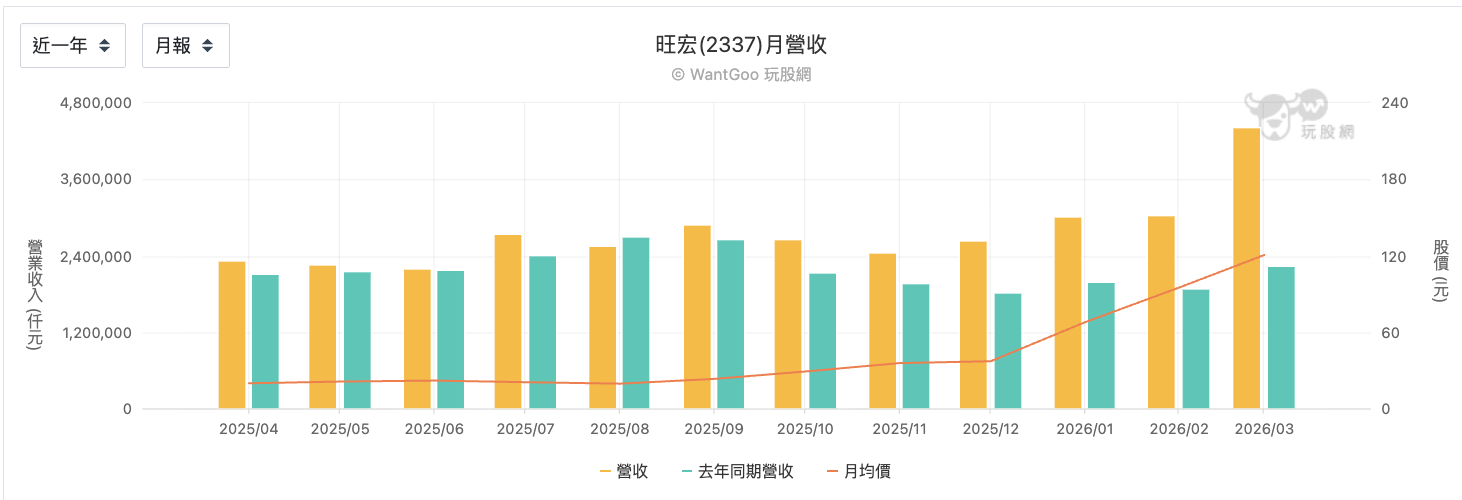

不過以今天除了台積電,另一個族群也重回主流,也就是記憶體:南亞科、旺宏、威剛漲停,晶豪科、華邦電與群聯長紅。旺宏將在下午舉辦法說會,受惠市場對記憶體需求轉強,帶動出貨量與價格上漲,累計第一季營收為新台幣104.69億元,年增70.6%,創14季以來新高。

以走勢來看,旺宏大約是在去年 9 月從 20 元左右起漲,歷經兩季拉升,近期高點在 170 元開高下殺後,第二次又在 160 被押回。雖然高點不過高,但低點也沒破底,逐漸收斂整理區間。

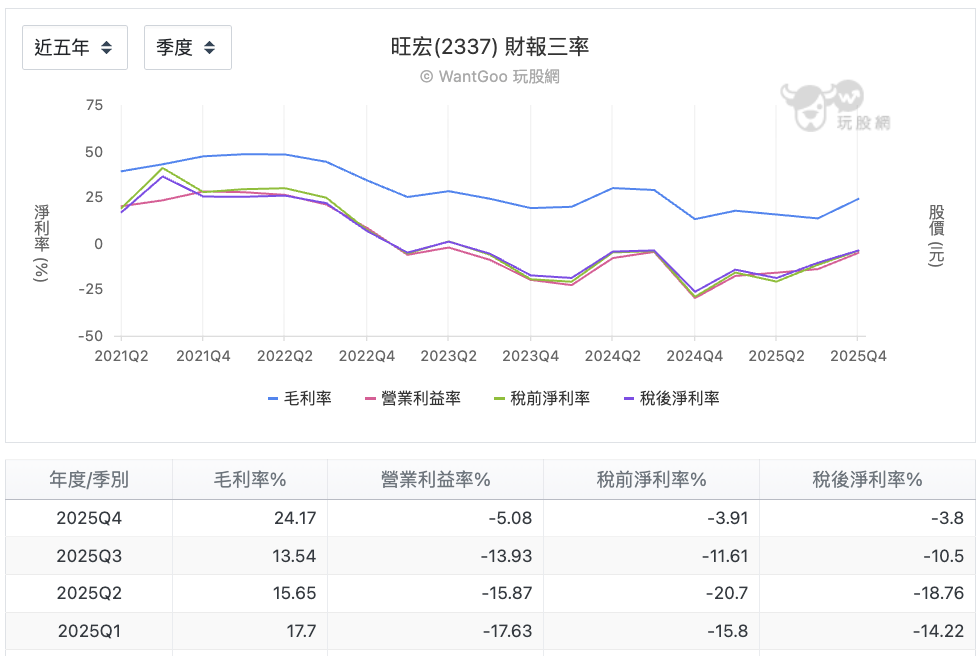

旺宏是典型的記憶體景氣循環股,以近五年來的三率變化來推測,2022 年 5G 換機潮時,毛利率最高到 40~48%,營業利益率 20~28%,淨利率 16~26%。但景氣谷底的 2023~2024 年就遇到庫存過多,毛利率降到 13~25%,營業利益降到 -5~-30%,淨利率虧損的程度。毛利率與營業利益率之間的落差約 29–30個百分點,代表研發費用與攤銷非常高。

2025年開始從谷底爬升,4Q25毛利率回到24%,顯示定價權逐步回復,但還不到高峰,距離損益平衡的30%也還差一截。

2025 年 7 月營收 YoY 成長 14%,9 月後營收則是連續 20% 以上的YoY 成長,市場也開始佈局行情。到今年 1 月開始營收則是加速成長,YoY 從 51% 跳到 96%,3 月營收 44.2 億是歷史新高,比 2025 全年月均高出 65% 以上。但還是需要 4 月營收確認,是否有可能是關稅前搶料的一次性因素,如果能守住32億以上,代表需求是結構性的成長。

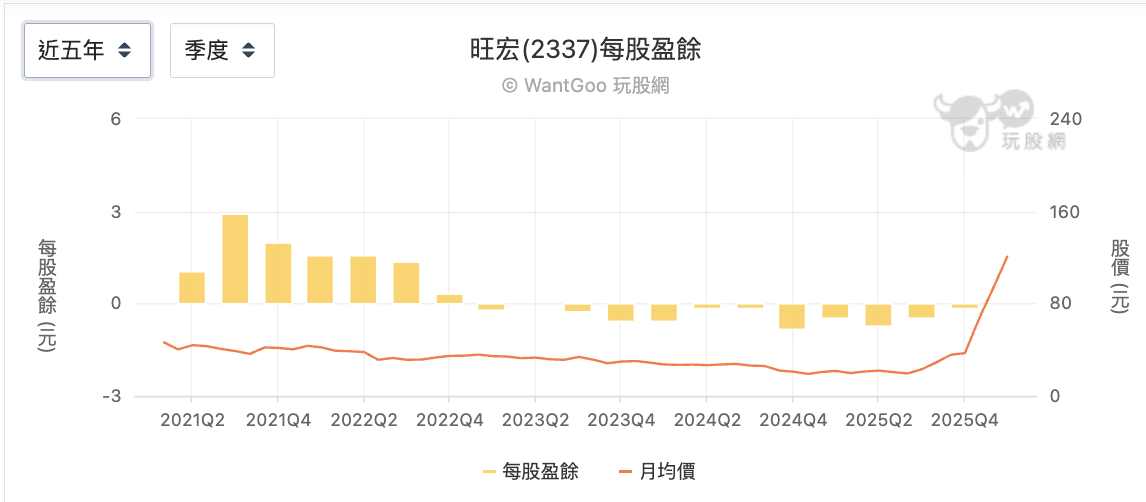

最後則以每季 EPS 來觀察,近三年旺宏幾乎每一季都是虧損,但 IDM 廠的固定成本就是這麼高,不會因為景氣差就變小,也不會因為客戶減少下單就消失。但是當景氣反轉時,獲利放大的效應也會更顯著(因為成本也不會再提高了),這就是為什麼市場在旺宏月營收開始加速、EPS 由虧轉盈的時候,會給出很誇張的股價反應。一旦毛利率從 24% 回到 35% 巔峰期,EPS 的增幅根本是跳升。這個特性,既是旺宏股價大漲的理由,也是它在景氣反轉前虧損如此嚴重的根本原因。

從旺宏 1/27 法說會後,股價從 76 元幾乎又再度翻倍,但在法說會又是要對答案的時候,市場也預期會追蹤這些面向:

- 毛利率能回到 30% 嗎?4Q25 已回升到 24.2%,以目前的營收規模,毛利率要爬到 29–32%才能讓營業利益轉正。

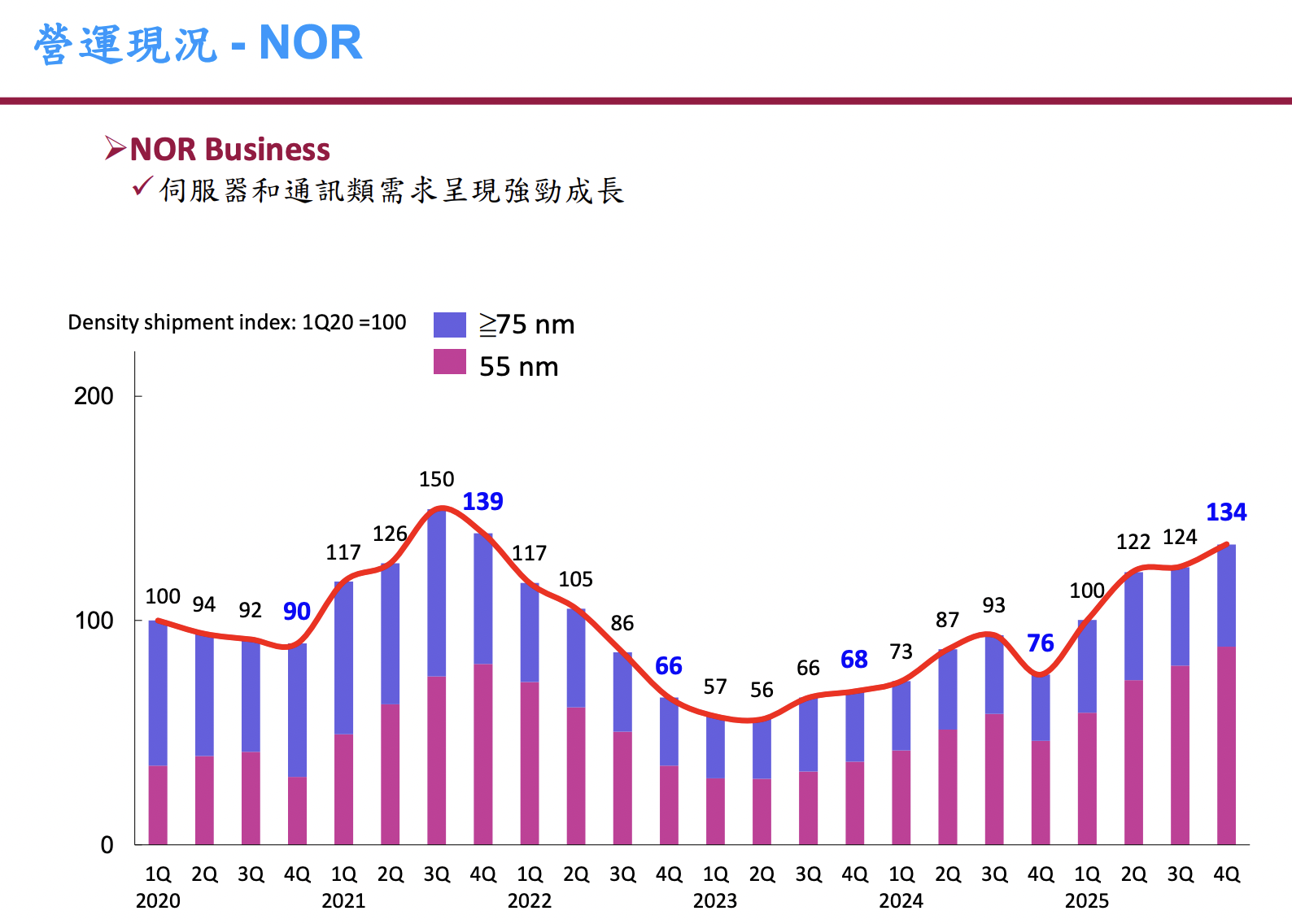

- 伺服器與通訊類 NOR 雖然需求強勁,漲價週期能撐多久?季度NOR出貨量指數能否維持在120以上(目前是134)

- NAND 能否繼續撐住產能利用率,只要NAND佔營收維持在20%以上,折舊壓力就能被部分消化。

- 車用NOR能否從「穩定」轉為「加速」,車用 NOR 出貨指數過去五年CAGR達12%,但4Q25的YoY只有+4%,是所有應用中最弱的。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

{kind=link}