今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數昨天開低續跌,電子股全面走弱,終場下挫 821 點收在 32722 點,失守 10 日線與 33000,成交量也縮至 6770 億。外資續賣 839 億,連同自營商賣超的 311 億,法人合計賣超就超過千億,續賣 0050 達 8.7 萬張。外資期貨空單增 1351 口,淨空單達 3.6 萬口。融資再減 52 億,減最多為群創約 9500 張,其次為力積電逾 6000 張。

- 隨著川普發推與美伊戰況更新,美股主要指數反彈,台指期夜盤反彈達 1059 點,台積電ADR 漲 2.8%。雖然反彈是可以預期,但是與前一天的跌幅相比,包括日韓股市反彈較弱,台股甚至還上演開高走低,平盤橫向整理,預估成交量 7030 億。而這還因為台積電小幅反彈,包括櫃買指數、大盤扣除台積電都還在平盤以下偏弱。從今天的紅黑K 家數可發現黑K 超過 1300 檔,紅K 僅有 4 家,代表真正有買氣逢低搶進的數量並不強烈。

從上市櫃成交值排行來看,上市櫃熱門記憶體題材振幅全部都超過 10%,要說表現跟大盤比較為穩定的,就是半導體先進封裝設備廠萬潤。今天長紅出量漲超 7% 續創歷史新高。

今日題材:月營收高速成長不再,一個月漲幅 200% 的萬潤是已反應還是越貴越值錢?

如果把半導體工廠想像成一條很複雜的生產線,萬潤這間公司,賣的就是提供這條生產線上的自動化設備。公司在法說會中把自己定位成 IC/PC/LED 自動化設備解決方案供應商,近兩年營收高度集中在半導體設備相關業務,2024、2025 年 SEMI 比重都高達 95%。比起分散風險之類的想法,萬潤根本 All in 半導體資本支出循環高度連動。

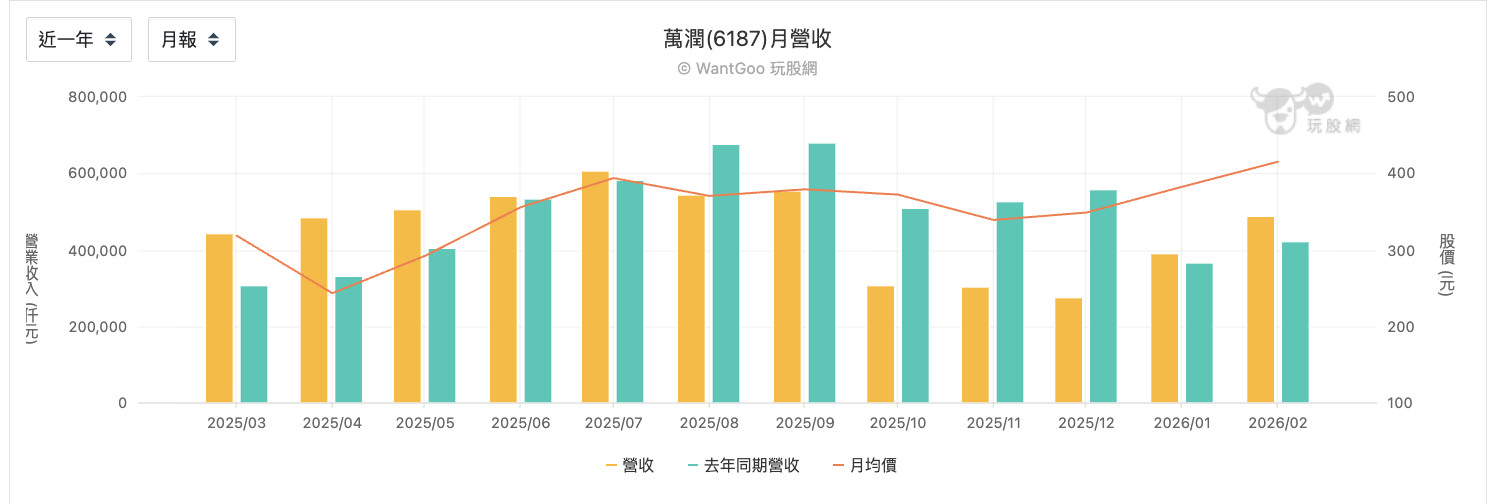

而這繳出了怎樣的成績單:2025 年營收53.7億元,創歷史次高;毛利率54.3%、年增 5.2個百分點,稅後淨利14.85億元、年增13.33%,每股稅後盈餘15.46元,毛利率與獲利皆創歷史新高。今年 2 月起漲以來起漲。

既然高度與半導體景氣綁定,便可以想像萬潤的毛利率非常高,營收波動也很大。大致可以從景氣高低分出:

- 景氣高點:毛利率 55% 以上,營業利益率 25%~34%,稅後淨利率 25% 以上,如 2025Q1、2025Q4。

- 常態範圍:毛利率 48%~54%,營益率 20%~30%。接單不差,產品組合也不錯,但還沒到最熱。

- 景氣低點:毛利率可能掉到 42%~48%,營益率甚至可能掉到個位數至負數,如 2023Q2、2023Q3

這和法說會的年度數字也能互相印證,萬潤 2023 年營收只剩 121 億元,EPS 只有 1.70 元。2024 年營收跳升到 554 億元、EPS 14.57 元,2025 年營收又維持在 537 億元、EPS 15.46 元。

再回到 2025 年全年營收 53.66 億元,看似比 2024 年的 55.35 億元小幅下滑,但對照三率來看,獲利表現都是提升的。這代表 2025 雖然不再是成長爆發,但是高檔整理期的產品組合或接單品質更好,所以賺得比去年更多。而月營收 8 月後年增轉弱,Q4 甚至年減幅度很大,直到 2026 年才回到年增。這種型態很像設備股常見的節奏:上半年出貨旺,後面進入訂單空窗或基期拉高,接著隔年再重新起來。

萬潤作為高度與半導體景氣循環綁定,也最難讓人看清楚現在到底是復甦過程,或是已經到了高檔循環的尾巴。如果從近五年三率看,2025 年明顯還是在高檔區。毛利率 54%、營益率 30%、EPS 15 元以上,都不是低潮期會出現的數字。也就是說,市場現在願意給它較高股價,反映的是大家認為半導體設備需求還沒結束。

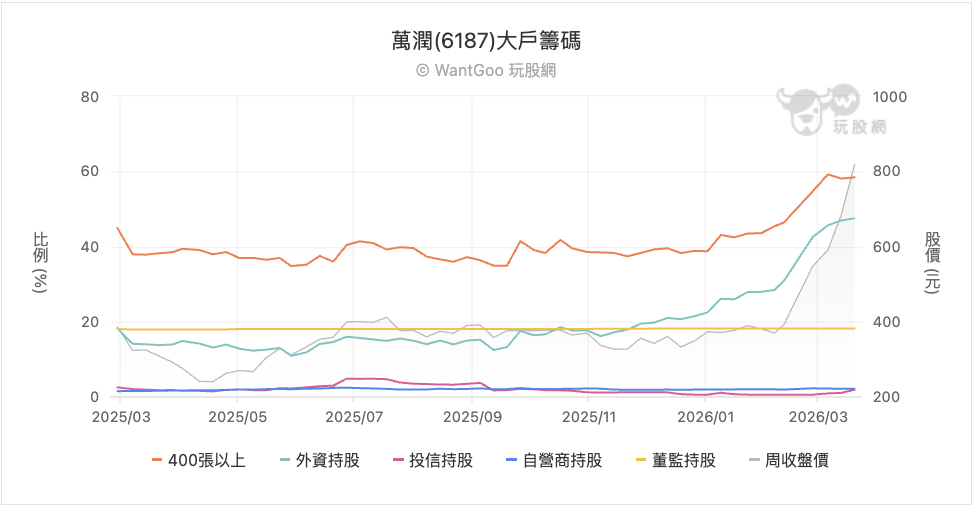

但如果未來幾季月營收沒有重新回到強勁成長,而只是停在高檔震盪,那股價就可能先反映成長放慢。如果營收重新放大、毛利率又維持 50% 以上,那表示公司可能不只是高峰延續,而是還有下一波設備成長。而至少你還可以從籌碼面觀察,隨著股價 2 月起漲後,外資一路加碼,散戶持股比重則是從 38% 掉到 26%,也是另一種程度的信心加持了吧。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。