今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 2026 年以來加權指數一路只有創高或休息輪漲,上週漲 552.81 點挑戰站穩 32000 關卡,大型電子權值股與熱門題材輪動(台積電-聯發科-台達電-記憶體),收在 31961.51 創新高,成交值爲 7944.34 億元,期指正價差也擴大至 192 點。

- 籌碼面變化為外資現貨轉買 232 億,買超群創 9.5 萬張與友達 2.5 萬張最多,脫手力積電、南亞科等記憶體題材 5.1 萬張與 1.6 萬張。散戶融資續增 43 億創融資餘額 18 年新高 ,增最多個股則是南亞科與金寶。

- 今天加權指數維持沿著 5 日線續漲,突破 32000 關卡,預估成交量為 8072 億。不過以今天指數對比來看,台積電ADR 雖然漲逾 2%,但在台股的台積電表現平淡,反而中小型股走勢更強勁,大型股則由塑化題材帶動。盤面上漲下跌家數與紅黑K 持平,但漲停家數有 49 檔,資金行情仍相當熱鬧。

可以看到今天

今日題材:PCB 廠華通轉型低軌衛星題材,這次總沒有老總放槍了吧

大約在 1/15 兩個禮拜前金寶大漲時,我們從近五年三率變化與去年全年營收推測,金寶大漲未必是基本面改善,而是籌碼集中堆聚的結果。過沒幾天金寶老闆就在尾牙自爆「低軌衛星業務目前是暫停的狀態」,馬上吃兩個大黑回檔月線。因此在這個財報宮窗做夢期,有前三季的財報與每月營收,還是多少能推理出題材發展的階段。

而今天看到成交值大漲的另一檔低軌衛星題材股華通,又是怎樣的公司呢?以前這是一家做手機、通訊設備用電路板的公司,生意和景氣循環關聯密切。而華通在這幾年嘗試轉換跑道的嘗試,則反映在產品組合的變動:首先是以多年高階 HDI(高密度連結板)的經驗,成功打進 SpaceX 與 Amazon Kuiper 的供應鏈,成為重要的衛星用 PCB 供應商。這一塊業務不但訂單能見度高,毛利也明顯比傳統產品好。再來則是 AI 所需要的高階伺服器板,也能做 AI 加速模組用的高階板卡,雖然占比還不高,但市場預期能成為成長最快的新動能。

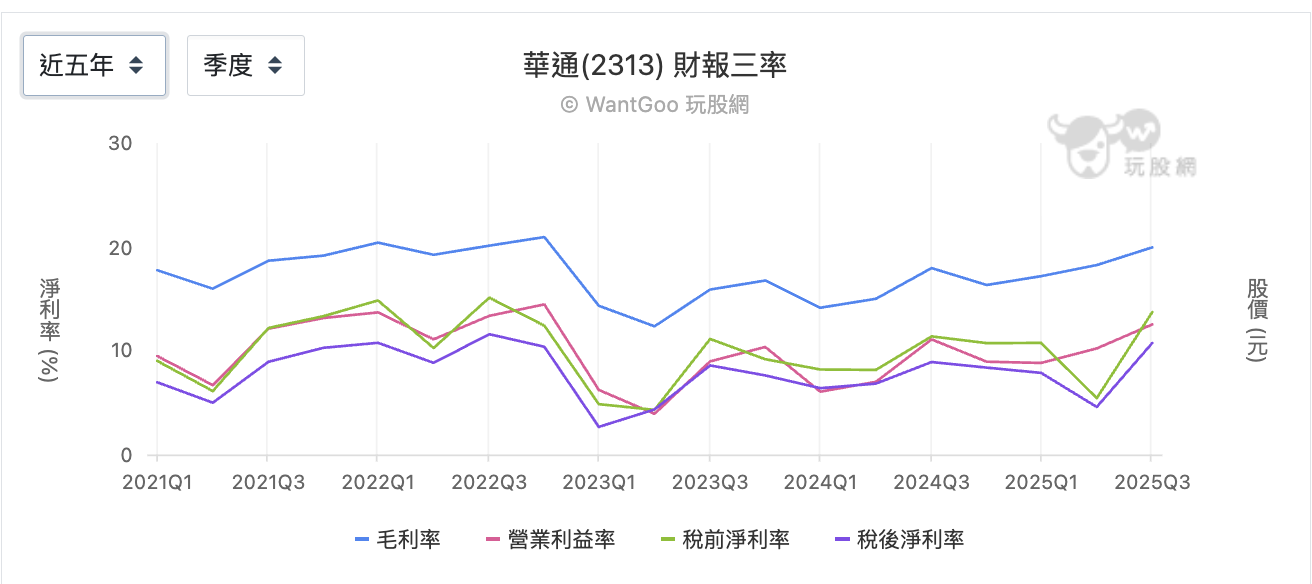

但如果看到華通近五年的三率,第一印象就是:明明是基本面表現,三率的波動變化也很大,不過這樣的波動除了可能受季節性影響,也透露出公司正在經歷結構轉換。

首先毛利率區間落在 15%~21%,差距這麼大,代表華通並不是一直賣同一種商品,而是在AI/衛星產品與傳統通訊/消費性電子擺盪,守住基本盤又有成長空間。營益率在 2023 年前後被壓低,通常不是因為接不到單,可能是因為擴產、新技術導入、折舊增加所造成的短期壓力。如果後續高階產品順利放量,固定成本被攤薄,營益率回升的速度往往會比毛利率還快。

未來可關注毛利率低點是否墊高、營業利益率是否回升進入轉型收成期。對投資人而言,比單季表現更重要的,是高階產品何時成為主角。

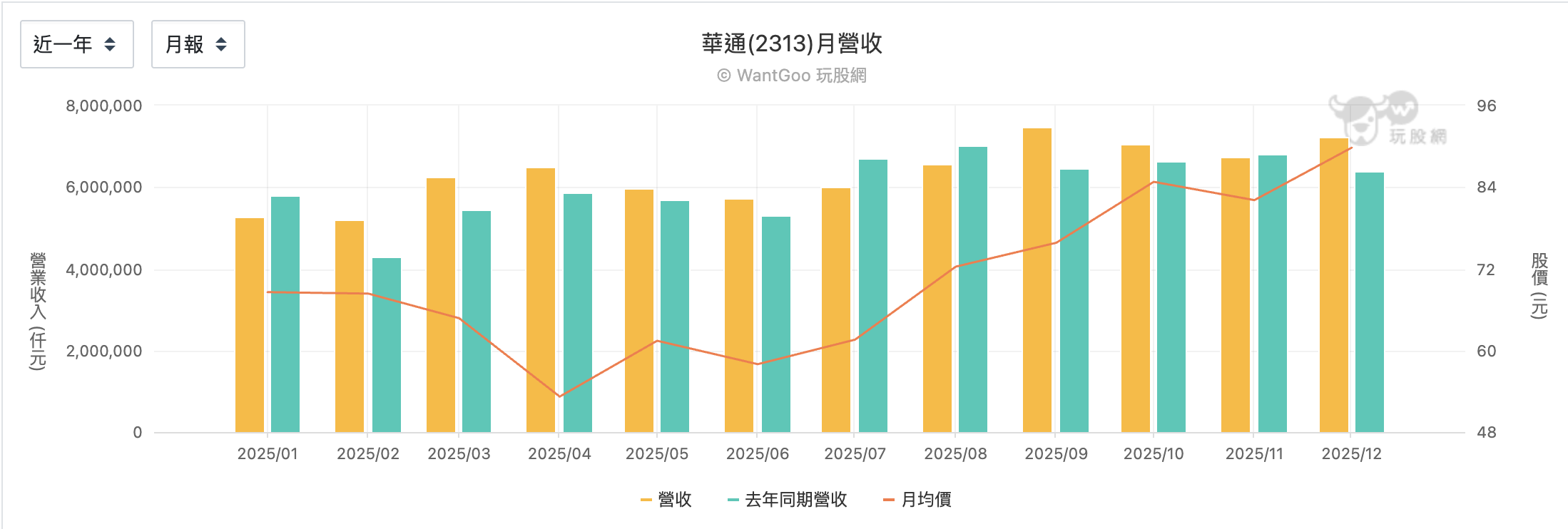

以華通 2025 全年營收表現來看,雖然沒有戲劇性的暴衝,但底部在變高、高檔在變寬,由景氣循環型營收結構轉變,是常見的轉型期表現。由於低軌衛星的訂單跟發射時程綁在一起,不會每個月都在放量,只會在季報、年報層級顯現。看到 2025 年 全年營收 759.9 億雖然年增率約 +4~5%,但這是在消費型電子與 PCB 產業整體不算旺,還要擴產跟技術升級的結果。

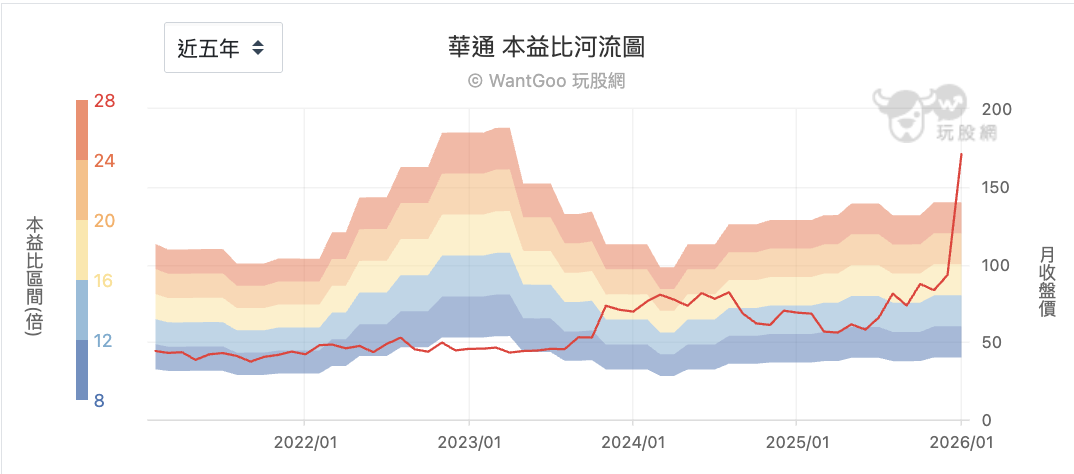

最後回到本益比河流圖來看,在轉型期的公司,不管是市場評價或股價都是處於過去/現在/未來並存的薛丁格狀態:

當作一般的 PCB 業者,大約就是 12~18 的本益比,盪。2022~2023 年那一段,本益比河流曾明顯上移,代表市場願意給較高評價,但隨著景氣反轉、訂單調整,股價回落,本益比也跟著收斂。直到 2024 年股價與本益比河流同步抬升,卻沒有失控地衝破過往高檔,市場願意提前反映未來幾年的獲利結構:也就是你所聽到關於低軌衛星、AI 高階PCB 的題材。

但近期大漲,河流圖再度突破本益比河流上緣,短線風險並不是零。如果年報開出來,營收與毛利沒有明顯轉好,或是高階產品放量進度不如預期,市場很容易用「回到河流中間值」的方式來修正股價。所以,要怎麼買華通,其實取決於你是短線參與或中長期佈局,關注的重點就完全不一樣。畢竟華通現在不是「便宜到隨便買」的階段,但也已經不是單純靠題材撐股價的公司。

與其急著追漲,不如把它放進觀察名單,等市場給你一個「情緒降溫、基本面仍在」的時點,再決定是否出手,會是更符合風險報酬的做法。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。