傳出川普政府將放軟對中國關稅態度,台股昨天迎來超強反彈大漲 845 點以 19639.14 作收,站回 5 日與10 日線,除了權值股積極表態,成交量也放大至 2691 億元。外資終結連 7 賣,轉買 263.7 億元,大力回補電子權值股,狂掃台積電 1.7 萬張,鴻海也獲 1.1 萬張買超。

融資則是續減 5.39 億,中央銀行公布 3 月國內金融情況,一向被視為散戶風向球的證券劃撥存款餘額較上月大減 1446 億元至 3 兆 2099 億元,創 2023 年 11 月新低,反映台股 3 月的大幅修正態勢。

而川普關稅戰放軟也鼓舞資金重回市場,美股匯債三線齊彈,道瓊收漲 420 點,又以費半跳空反彈 3.96% 最多,雖然還是受制於下彎的月線。

另一方面,台積電ADR 則是跳空上漲站上月線,台指期夜盤最高 19,760,不過尾盤漲幅則收斂到百點以內。

而大漲後的隔日便以開高走低出現,幸而還在 5 日線(19,289)與 10 日線(19,415)之上,預估成交量約 2,666 億。除了第二隻腳觀察點 200,23 與兩萬點關卡,並注意上方月線壓力(19,866)也越來越近,只剩下 400 點左右的空間。

以指數對比來說,今天亂流主要位於大型股,中小型股雖然遇到回檔,但仍在平盤以上。而電子成交比重達七成,又向光電與資訊服務類股集中,資服也是今天的上漲主力,除了華經與資通是由週轉率衝成交值,零壹與凌群則是今日上漲主力。至於光電成交量最高的三檔則是群創、有成精密(太陽能)與亞光(機器人視覺),各有漲跌。

再以漲跌家數分佈來看,今天黑K 數也是更高的,不只開盤後走低多,也顯示多數個股未必能延續昨日大漲氣氛。

由市場焦點個股來看,今天也是多為走低。今天則看到開高後跌落平盤的南亞科。

南亞科在去年經歷下半年的緩跌凌遲後,今年總算落底反彈。以最低點日 25.4 來說,今年最高反彈至 46,就算大跌回檔大約在 30 也有防守。技術面上則是均線糾結向上,前方只剩年線,籌碼千張大戶約佔 76%。

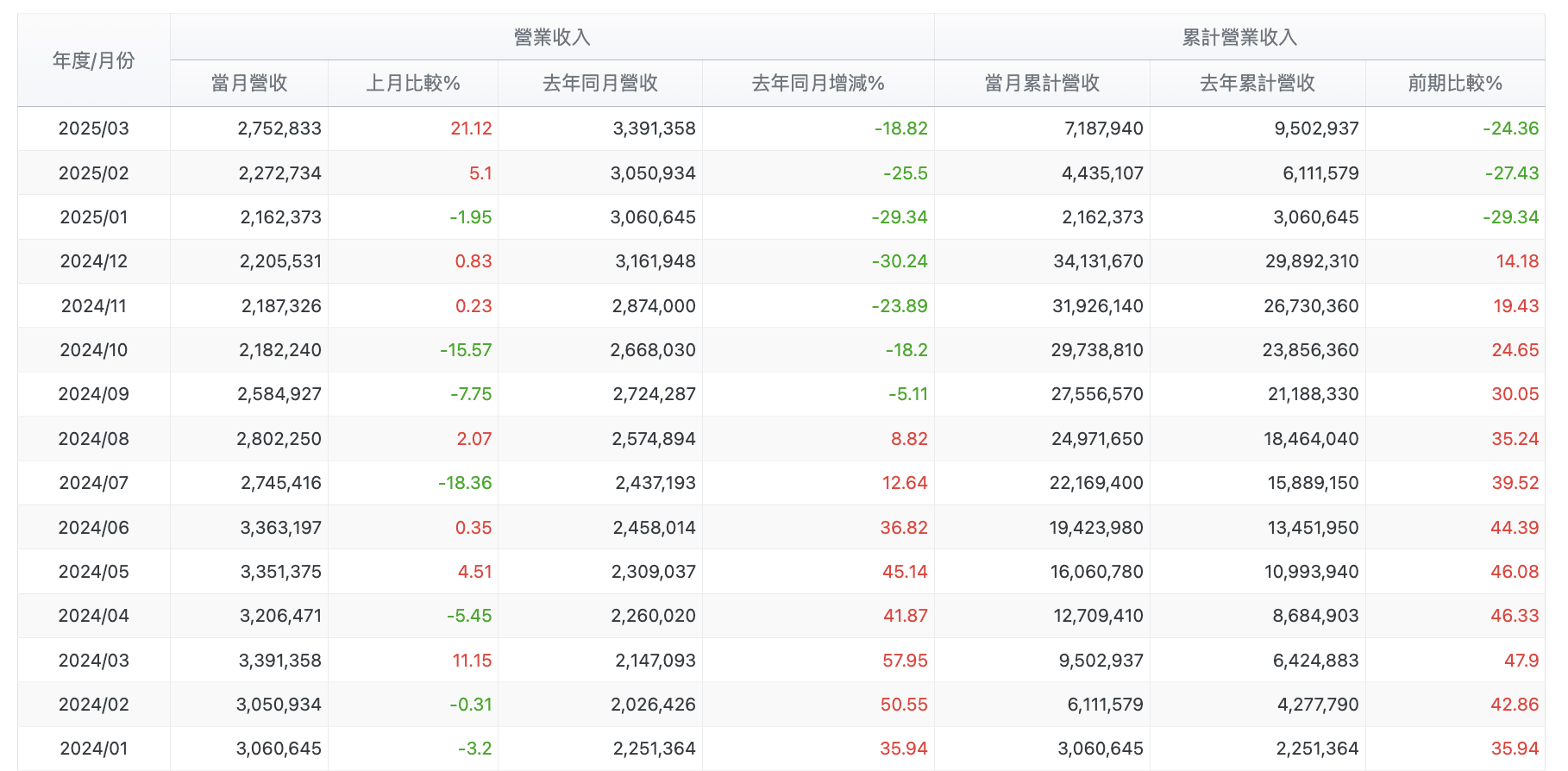

以每月營收來看,2024 年累積營收尚能有 YoY 增 14.18%,但今年以來連續三個月營收都是月減年減,頂多說累積年減幅度有縮小的跡象,但大約到 10 月才可能會有低基期利多。

市場傳聞三星將停止生產DDR4記憶體模組,可能帶動南亞科轉單效應。不過以產品來說,市場主流廠商都在衝 DDR5,DDR4 只能說是個產品過渡期小補,但以企業長遠競爭力來看,南亞科對於 DDR5 發展如何,才是能否走的長遠主要原因。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。