加權指數雖然獲得 MSCI 調升權重,但市場不確定因素壓抑權值股表現、中小型股快速輪動,加權指數開高走低震盪整理,尾盤下壓收破 5 日線,終場收跌 94.3 點以 23289 作收,結束價過所有均線狀態,成交值 3699.5 億。三大法人合計賣超 9.49 億元,外資買超 26.33 億元,買超標的多金融股:凱基金、中信金與玉山金,融資增 23.7 億,資增最多標的為群創與富喬,正好也是外資分別賣超逾 2 萬張與 7920 張的標的。

不過晚間美股開盤前,則因前月核心通膨單月增速創下去年 3 月以來最大漲幅,再加上國聯準會主席鮑爾前往國會作證首日,重申不急著進一步降息,將保持較高的利率政策,直到經濟顯示通膨將持續回落,交易員也將聯準會今年首次降息時間自 6 月再延後至 12 月。美元指數持續走強,新台幣兌美元昨貶 2.6 分,收在 32.861 元,美國主要指數紛紛走跌。

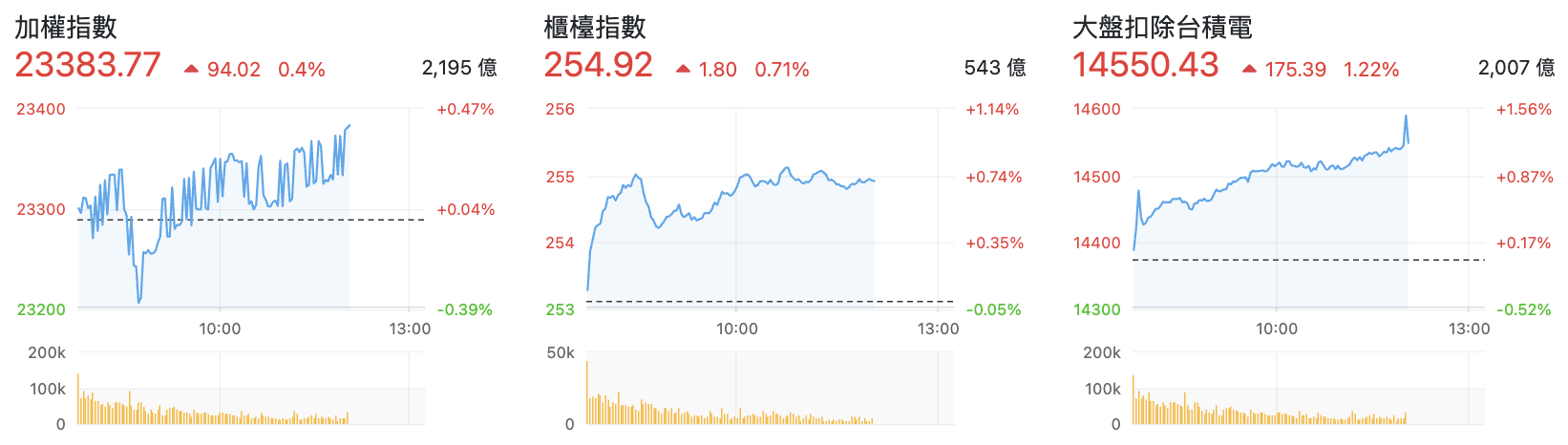

但以前聽到降息(發錢)速度放緩都會受挫的股市,在川普上任後顯然就不是什麼要馬上立刻反應了。不僅日韓股盤中小漲,加權指數也小幅反彈,意圖先由收復 5 日線開始,但目前都還在橫向整理的階段,預估成交量約 4190 億,

指數橫向整理則來自大型權值股停滯的壓力,大型權值股的壓力又與 AI 相關。不過這也讓過去一兩年走弱壓抑的題材有反彈機會,櫃買指數與大盤扣除台積電漲幅更強,尤其是大盤扣除台積電。

對比上市類股與資金流向表現,今天半導體成交比重上升,卻是唯一走跌個股。而上漲類股多為跌深反彈的原物料傳產族群,鋼鐵、塑膠、油電燃氣、水泥與電器電纜等,資服股則是有 AI 硬體轉軟體應用護身。

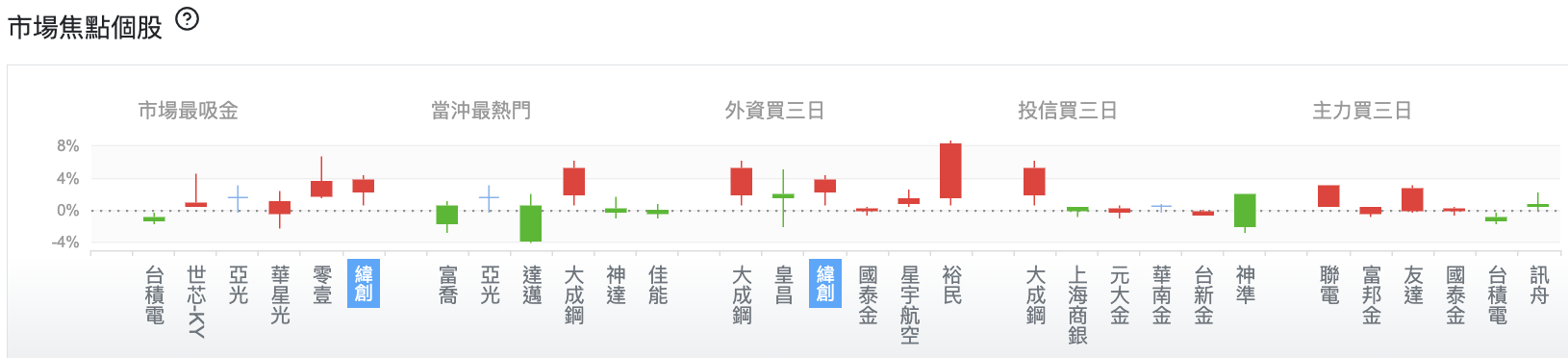

對比市場焦點個股,雖然原物料大漲,但大多數的交易仍集中在熱門題材:半導體、矽光子、機器人等,也多出現上影線或十字。只有緯創不僅成交值高,也有外資連續買超的籌碼面優勢。

外資轉買緯創也不過就是 2/7 之後的事,連四天共買超約 1.9 萬張,差不多就在美國緩徵加拿大跟墨西哥加關稅之後。不過作爲第一批老 AI,題材已經落實到基本面的變化,緯創 1 月營收雖 NB 桌電衰退但 AI 伺服器業務季增雙位數,呈月減但年增 34.90%,創歷年同期新高。預期第一季整體 AI 伺服器業務呈雙位數季增,全年 AI 伺服器維持三位數成長幅度目標。

另外中小型股活起來,故事也就特別多,盤中則看到跌深的記憶體:華邦電與南亞科雙雙漲停。拉長到一年的局面來看,就知道下半年真的是跌到會心涼。

記憶體是景氣循環股,但景氣循環卻遇到紅色供應鏈打壞市價,連美光都兩次重申第二季財測不變,記憶體產業仍然前景黯淡,還暗示第三季毛利率不妙。市場研究公司 Omdia 調查,預期 PC、伺服器和行動 DRAM 的價格至少今年第三季前仍將持續下降趨勢。上半年下降 10% 左右,下半年下降 5% 左右。

不過景氣循環股向來是買在悲觀的時候,至於多悲觀那就要看大戶在哪裡願意進場了。以南亞科與華邦電來看,近期低點大約都在 20 個交易日之前,也就是月線有機會翻正上揚,買盤也多由自營商而來。以技術面來說,華邦電盤中突破季線,比南亞科強勢。

裕民盤中漲停,本週連兩根紅 K 漲 15% 不只是近 12 個月新高,也是 2022 年 4 月以來新高,可以從月線格局看到逐步打底向上的過程。雖然航運股先前受紅海停戰影響而回檔,但烏俄將止戰的重建需求、貿易戰影響是供應鏈移轉,導致運輸航線的變化,長程航線將有益於散裝航運。再加上裕民本身還有高殖利率題材,現金配發率在60%至70%之間,法人推估以裕民去年EPS約5.5元來看,現金股利可能落在3元,隱含現金殖利率約5%。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。