從 2022 年 3 月16 日算起,聯準會暴力升息已經一年了。沒什麼特別值得慶祝的氣氛,倒是在上禮拜開始,歐美連續有好幾間銀行爆出倒閉危機。

先倒下的是矽谷銀行(SVB),在聯準會主席鮑爾發出鷹派發言後,市場升息預期上升,短天期利率衝高,抵抗力相對弱的地區銀行就容易引發信心危機,最後引發擠兌,一天被提領 420 億美元,導致流動性風險,隔天迅速被美國政府接管。

接著在 12 日,Signature Bank 則由紐約州金融監管機構接管,再來是瑞士信貸,因為沙國國營銀行表明不願再増資,加上近年來 Greensill 破產、Archegos 弊案,瑞信經營體質也愈來愈脆弱。

為了避免全球銀行業陷入更險竣的危機,瑞士當局周日宣布成功促成瑞銀集團以約 32.3 億美元收購瑞信,同時宣布將瑞信價值約 170 億美元的 AT1 債務「一筆勾銷」。這表示瑞信的股東還能獲得 32.3 億美元,但 AT1 債券已淪為廢紙。

再來是第一共和 First Republic 也是個雷,這間銀行平常是幫有錢人或企業做資產管理的,2022 年底銀行總資產管理規模到 2,130 億美元。這家銀行在 3 月股價暴跌 80%,媒體報導客戶迄今共提領 700 億美元存款,大概總存款的 40%,有錢人一樣也會擠兌。

週末也是美國好幾間大銀行合作注資,主管機關也觀望不要繼續干預,以免讓市場更佳騷動。但分析師也警告,這次救援沒有補到資產負債表的漏洞,問題是銀行能撐多久,四天之內,信評機構就兩次下修評等為垃圾級。

買金融股就不會有事嗎?或許相對比較不容易出事,但只要一爆炸,不只是神仙難救,更多是整個身家投進去,跟著陪葬。像莎朗史東原本 6000 萬美元的身家,「因為銀行的事失去了一半的財產」,3000 萬美元,換算下來也是 9 億台幣了。

聯準會這禮拜又面臨該不該升息的艱難抉擇了,在這個就算不是金融海嘯,也有個金融瘋狗浪的時候。壓在單一類股,就是會遇到這種爆炸的事情。

投資最害怕的是什麼?不是虧損,而是無聲無息,一爆就讓你無法翻身的虧損。很多人幾年前開始存金融股,不就只是因為股價比較低、波動小,殖利率也還不錯,存股相對簡單很多嗎?誰知道以後還要煩惱升息、煩惱金融股會大跌、會發不出股息,甚至可能過個週末就會倒閉。

去年才剛開始升息的時候,有誰會想到呢?再往前看,還有很多根本沒想過會發生的事:疫情、封城、戰爭⋯⋯

沒有人知道未來會發生什麼事,你也不能保證自己每次看法都對,更不能等到確認自己是對的才要進場投資,投資不可能每件事情都是確定的。

你只能找一套經過經過歷史回測還能活下來的交易策略,讓自己繼續參與市場,還能扛得住風險,甚至還能搭上趨勢的順風車而大賺。

譬如說,你害怕金融海嘯又一次重演。最差的準備方式,是繼續鴕鳥當作不會發生,過一天算一天。

第二差的方式,是全面撤退觀望,結果日子一久就忘了,雖然躲過下跌段,但也什麼都沒做,白白浪費一次財產重分配的機會。

或是你可以在決定策略時,至少選擇能扛過金融海嘯的風險,又能在波動中多空雙向操作賺錢。

要做什麼準備來抓住趨勢?又不會被趨勢嚇到不敢出手呢?加入大黑馬機械化社團是最穩當的,因為黑馬團長就是專精在做順勢單的期貨程式交易。

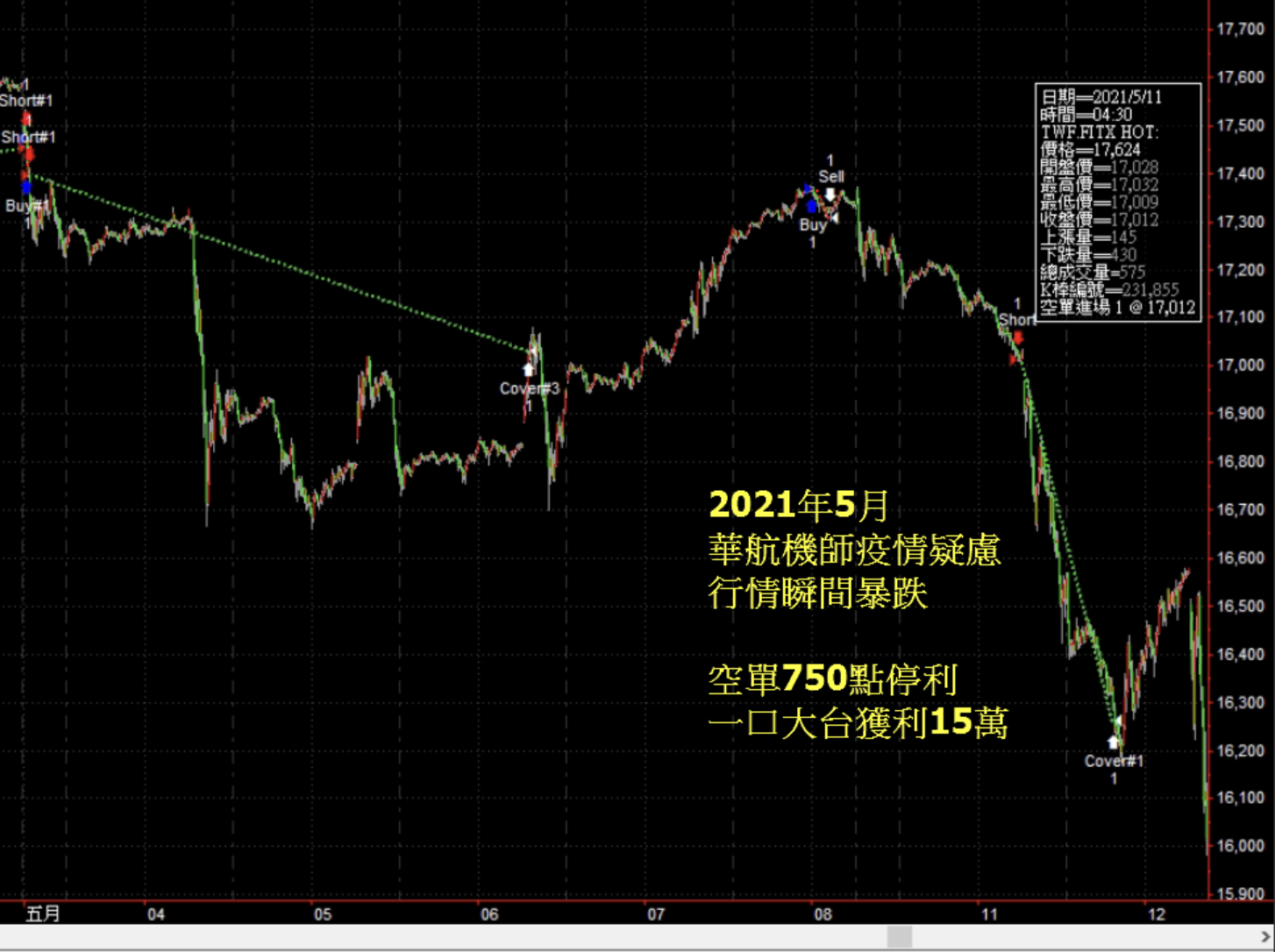

像這幾年幾次快速暴跌行情,2021年五月那波,他用獨創的「歸原策略程式」,光是5/11當天就狂賺750點。

或者說像去年 10月 最後趕底,歸原策略也是一個禮拜不到就獲利七八百點。

或許你現在回頭看,自己做空好像也不是太難,但如果你還有印象,這幾次急跌時市場要嘛恐慌,要嘛悲觀,光是手上股票部位要停損還是要留,就要想;已經暴跌了還要不要追空,會不會被嘎死,也要想,真的腦衝進場後什麼時候要走,更要想。要嘛是想到最後就放過,不然就是什麼都不想,結果被巴到死。

如果能有程式來幫你執行策略,一來是它不會嚇到,二來是可以避免你一時沒注意,結果錯過了盤整就會出趨勢的時機。

但還是要提醒你,程式交易的重點不是程式,而是交易。所以事先要懂交易,程式能力倒是可以不用太頂尖,你又不是要去做晶片,只要剪剪貼貼程式碼,會用工具就好。這也是黑馬社團可以幫你的地方,因為團長不只自己做程式交易做了十幾年,還教會很多本來沒想過自己要寫程式的人也開始用程式交易。

別為了省學費又懶得學,結果錯過難得的大行情,財產還被重分配。人生不會有很多次這種翻幾倍的機會,好不容易等到,千萬要把握住。

大黑馬機械化交易社團年度優惠期,原價98800,限時優惠折三萬給你,加入學好這套有口皆碑的機械化策略,3/22(三)前加入享有早鳥優惠,多贈送你價值四千塊以上的 15 天會期,每天都是錢,別錯過了。

看大黑馬社團介紹及優惠方案(12期0利率)

延伸閱讀

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。