美國半導體走跌,台股半導體族群集體重摔,加權指數跌 155.33 點以 14,173.1 點作收,失守 5 日線與半年線,成交量為 1,603 億。櫃買指數也收最低破近期低點,中小支撐力道減弱。電子權值股成壓盤重心,台積電盤中回補巴菲特缺口 450 點,接近季線支撐。聯發科破季線,終場出量收長下影線,資金轉進觀光旅遊族群。

三大法人合計賣超 156.85 億元,外資現貨賣超 110.85 億,投信現貨買超 2.38 億元自營商現貨賣超 48.37 億元。P/C ratio 未平倉量比與成交量比再度 <100%,短長期態度再轉空。大盤融資減 8.38 億,融券增 1003 張。

八大行庫則大買 96.26 億,鎖定台積電與聯發科合計狂敲 70 億為近月新高,台銀買超 67 億居受託買超第一名券商,企銀、土銀及第一金等官股券商行也各買超 10.38 億、8.37 億、7.06 億市場認為國安基金再度進場機率高。

晚間美股持續下跌,昨天收紅的道瓊也轉跌,以科技股為主的 NASDAQ 與費城半導體跌超 1.3% 落於所有均線之下,最為弱勢。

除了已經連續走弱一段時間的特斯拉,TrendForce 下調 2022 年 iPhone 14 系列出貨量,蘋果 28 日 續跌逾 3% 至每股 126.04 美元,跌破 130 美元關鍵水位(2022 年 6 月低點),年底還能再創一次新低。

蘋果今年以來市值已蒸發 1 兆美元,慘剩 2 兆美元左右。除了受到鄭州停工導致產能大幅降低,在中國防疫政策調整,加上鄰近農曆年等因素,中國缺工恐有擴大趨勢,預估 2023 年第一季蘋果 iPhone 全系列出貨量將再調降至 4,700 萬部,對比去年同期衰退 22%。

早盤亞股全面走跌,但大約在 9 點半後有明顯拉抬,又以櫃買指數特別明顯,推測中小型股開始湧入低接買盤。

加權指數早盤昨天失守月線與半年線,早盤一度失守萬四關卡,但在回檔季線之前收下影線,。今日預估成交量約 1,509 億,近四日平均量能不到 1500 億。

早盤類股幾乎全面走跌,上市櫃觀光類股顯然在年底正好大出貨,電子與半導體交易較昨日退潮。

上櫃生技股交易熱絡卻是走跌,與強勢的遊戲類股相互消長。

盤面看來極度悲觀,個股也有超過 1,100 檔走跌,但由紅黑K分佈來看,部分個股雖然仍落於平盤下,但已從開低後走高。

從市場焦點個股來看,法人多佈局金融與傳產。但成交值高與當沖熱門個股,則是由生技族群多開始收腳翻紅。

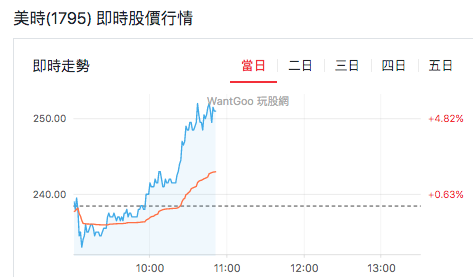

美時開低盤中再漲超 5%,從日線格局來看,12/5 創新高後股價回落於 230 處形成支撐,今天再長紅站回月線。以股權分散功能觀察,雖然經歷 12 月初回檔,但籌碼多集中在大戶手上,表現相對穩定。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。