【台灣玩法,散戶心態,月配型基金】

月配息基金聽說是專位台灣市場而設計出來的商品。

我個人4年前買了一檔全球高成長基金,最近開始考慮出場時機。

當年就為了驗證上述問題,同時買了相同單位的同一檔配權&配息型基金。

驗證的結果,配權的績效確實比配息好上不少(約+6%),理由很簡單,就是複利效果。

該基金投資標的主要是美國科技股,這幾年長線多頭下來,複利效果可觀自然不在話下。

但,反過來說,長線空頭下來的基金,就可能有顛倒的結果。

向家中長輩一問,才知道六七年前聽信台灣最大官股銀行理專推薦,買了一檔「亞洲高收益債(月配)」,久久沒開投資報告書,不看還好,一看才驚呼怎麼帳面虧損這麼大!?

看到淨值虧損大,就會安慰自己這幾年領了很多息,整體而言還是賺的。

這就是散戶心理,無關對錯。

【亞洲高收益債的現況】

事後我進一步去翻了該基金的投資報告書跟公開說明書,才驚覺事情真的不妙。

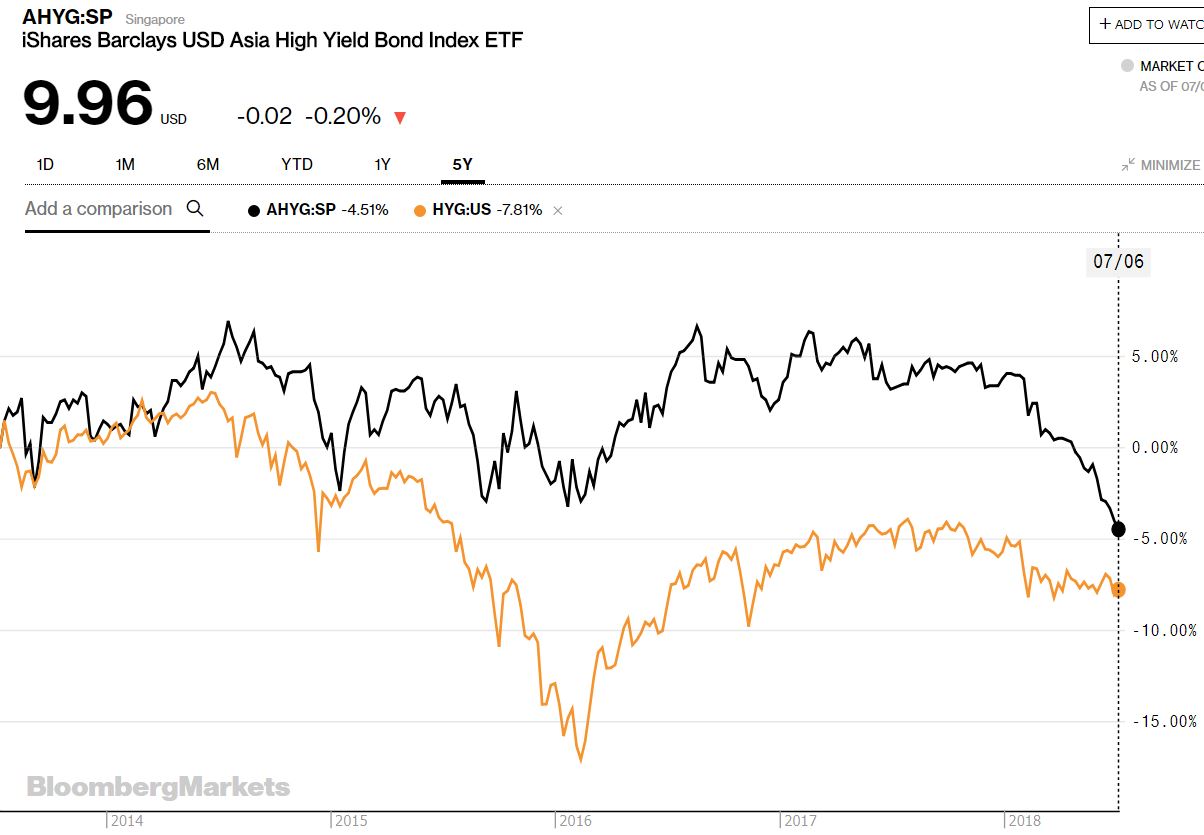

下圖是 全球高收益債(HYG) VS 亞洲高收益債(AHYG) 的5年走勢圖。

發現高收益債這五年來根本就是個賠錢貨!(好吧有息領,不能完全說是賠錢)

尤其亞洲高收益債,在中國股市破底、人民幣急貶的環境下,也出現一個跌破五年整理平台的走勢。我看只覺得深不見底,然而都這位階了也不好建議認賠出場,畢竟有月息領,大人就滿意。再次強調這無關對錯。

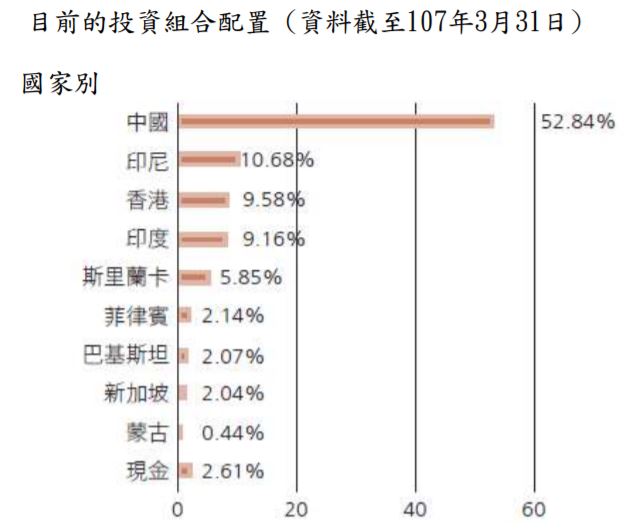

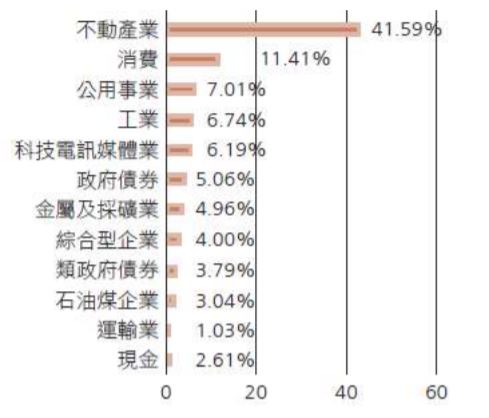

再看看公開說明書,會發現該基金超過一半的投資部位都壓在「中國」,而其中四成更是重壓「不動產業」。

天啊!看到關鍵字了嗎?中國地產泡沫都講幾年了,怎麼可以有基金經理人如此執迷不悟?

光看這配置,我還以為買的是「大中華基金」,更可怕的是純的大中華基金都還不敢如此重壓不動產業,因此績效也沒跌得這麼慘。

高收益債是目前資金流出的重災區,新興市場更是股匯債通殺,重災區中的重災區,中國房地產又是近期違約風險最高的版塊。

投資錯地區,投資錯產業,怎麼可能得到正確的回報?

我高度懷疑這些基金經理人不太會去研究企業的基本面,可能單純看植利率在選標的。

【風險真的有限?】

中國信用市場的不透明度,信用評鑑可信度,即使包裝證券化也很難再吸引海外資金購買,只能看以市場正常開放為改革目標的中國政府怎麼出手軟著陸。

但再怎麼說,大部位的高收益債是流動性不佳的商品,萬一中國金融機關都自身難保開始出問題,這些基金經理人肯定是逃最慢的一隻雞。

遙想七八年前,散戶投資人只要看一兩張PDF的說明書再加上理專幾句美言,就願意拿出把把資金購買配息基金(高收益債,新興市場債,股債平衡 ,股市高成長,貨幣),擺到現在真正有賺錢的倒底有幾檔?

恐怕還是只有買對市場的人,才真的是有賺到原本計畫好的利息錢吧?

(但無論如何,都比什麼保本儲蓄保單好才是......)

景氣循環已近尾聲,凜冬將至,或許是時候把塵封已久的基金帳戶打開來檢視一下了。

【留言終結者】

剛好看到外國部落格針對基金的幾個迷思做了分析,在本文最後簡單轉述結論:

1)標的越分散風險越低?

→ 未必,前提還是要買對市場,買對標的,這也是花錢繳管理費給主動型基金經理人的理由。

2)新興市場股債基金只要長期持有就是贏家?

→ 有沒有發現,金磚四國、東協十國,曾幾何時都沒人在喊了......?(最近好像又在喊俄羅斯了)

每當景氣循環走到末期,美國就會出來收割一次。長期來看還是持有美國資產才是贏家,至少到目前為止是這樣。

有股東提問:「如果只有10億美元該如何投資?以及波克夏是否會投資新興市場?」巴菲特表示,應該不會投資新興市場,自己最愛的還是美國市場。巴菲特第一優先選擇「永遠是投資佈局在美國的公司」。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。