ETF的中長線投資部位上半年幾乎清空後,遲遲一直無法重新建倉,原本規劃是一季~半年調整一次,但這半年世界主要市場各自發揮,多種投資標的過去常見的相關性崩解,該跌的都被凹上來波浪都不知道該怎麼畫,找不到符合進場邏輯的點。

原本規劃上 美股30%、A股H股30%、日股10%

結果日本居然先行反彈而且幾乎一波到底,五月日K站上所有均線盤整後,小進了一點,但5/23一跟長黑幾乎把獲利吃掉,趕緊出清。

最近歐債危機PART2,避險需求讓日圓狂升,日股承壓,我認為投機日圓多單遲早要回補,在美元轉強之下(或說川普容許強勢美元),日圓中期並沒有明顯升值需求,因此上週試單日股ETF多單與敲了一點日圓空單。

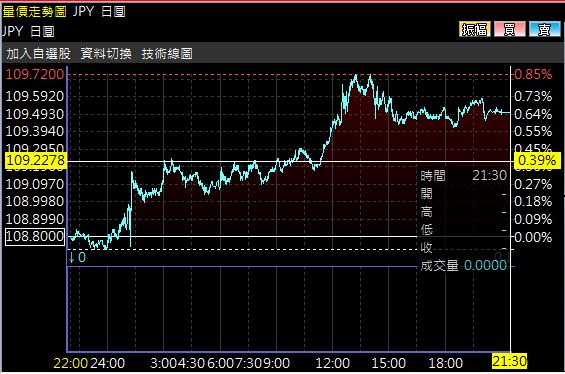

週四上午日銀突然無預警地宣布縮小購買國債的金額(4500→4300億圓),雖然幅度很小,但因為是無預警的舉動,市場反應險得特別重要。

結論是,國債值利率幾乎沒有變動,日圓開始走貶。

上週提到的JPY壓力109.2當天撞了六次,結果在日銀消息宣布(上午10:10)後終於站上,回測一次後一路向北。TOPIX支撐1740也確實發揮了作用(這數字文中沒提到)。

出口戰略轉換一直是安倍在「通膨2%」之後的另一個目標,因此日圓維持在110之上較符合國策利益,雖然日銀無能對匯市始終較被動就是了。

日銀自從2013年開始所謂的「異次元緩和」(日本版QE)後,投入50兆/年買國債,3兆/年買日股ETF。之後數年間購買金額又數度追加,但總之日股的「好景氣」有很大一部分是官銀自己買出來的(有沒有跟台灣很像?)。

目前日銀購入ETF總額高達20兆規模,據說日銀已經成了東證一部約三分之一企業的最大股東.......

但即使如此日本通膨還是起不來,目前這可能歸罪(功)於兩點:

1)藏富於民,日本老人們真的很有錢而且都存銀行不投資

2)日本從泡沫後約30年,一整個世代都活在通縮之下,社會已經忘了怎麼通膨

話題扯太遠,真正該關心的是,下半年日股是否還有高點?

簡單講,還是得緊盯日圓表現。

這次日銀突然的舉動,當下讓人害怕的是,會不會哪天也突然宣布縮小購買ETF規模?

然而看數字明顯可知,購債與購ETF的規模差了20倍,並看不出有什麼縮減的必要性,反過來說,減少購債的部份或許會拿來增加購買ETF?

美國升息循環前提下,市場通常會建議持有金融類股以及通膨概念股或新興國家。

但這次歐債危機PART2明白顯示,金融壽險踩了很多雷,不爆都很好,一爆就知道慘。

中期而言,升息循環,或說相當貴的美元+相當貴的原油的狀況下,新興市場看來脆弱性還是大於成長性。

相當貴的原油對東盟少數產油國家的少數企業有利,除此之外將快速推升通膨,壓縮企業獲利與民間消費;而普通貴的美元會加速本幣本債貶值,股債匯皆承受壓力,而唯一對抗方法只有盲目升息,即使會對經濟成長帶來不可忽視的負面影響。

但日本相反,石油價格對正在愁通膨不如預期的日本人而言不是什麼大問題;強勢美元對日股有利,且更容易放大日本的奧運效果(日本資產較便宜)。

產業與地緣政治面上,日本最近似乎在國際舞台上漸失重要性。然而不看這些表面問題,日本企業的技術力及市場規模仍是相當具有有吸引力的。

週末跟在日本工作的朋友聊天有感一筆。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。