2352 佳世達

1. 2016 年稅後 EPS2.21 元,創近 9 年來新高,大幅優於預期;預計配發現金股利 1.32 元,殖利率 7.72%。

2. 展望 2017 年,佳世達轉型步調愈趨成熟,顯示器方面,持續朝高階、高單價、專業電競領域等 Monitor 發展;投影機方面,深耕高端市場,領先全球推出 4K 超高解析度 DLP 投影機,高附加價值策略;代工業務整體營運可望持穩,品牌部份亦持續獲利;業外則在友達展望樂觀下,可望優於去年;預估 2017 年稅後 EPS 2.46 元;給予買進的評等,目標價 22.3 元(2017 年 PER9X)。

3. 在 2017 年獲利持續創高,加上高股息殖利率下,若能站穩前高 17.1元,短線轉強,將先挑戰 20 元整數關卡,再往目標價 22.3 元邁進。支撐15.8 元 壓力19.8元

3231 緯創

(壓力 27.15 元)

2324 仁寶

(壓力 19.5 元)

8011 台通

1. 過去幾年受轉投資影響,獲利表現不佳,但去年下半年,已有好轉跡象,營收、毛利率出現回升。

2. 展望 2017 年,轉投資台灣智慧光網,過去 5 年平均每年虧損 2 億元,目前網路基礎建設已近尾聲,正式進入營運階段,目前與台北市政府已開始進行營運的移轉,開始貢獻營收、虧損大幅降低,2018年將開始獲利;另外轉投資鑫通資源,切入台鐵維修工程車標案,對業績有正面貢獻;預估 2016 年/2017 年稅後 EPS 分別為 0.52/ 1.28元;給予買進的評等,目標價 28 元(2017 年 PER22X)。

3. 在台灣智慧光網開始營運,營運谷底翻升下,外資持續買超,若能站穩前高 23.45 元,短線轉強,將先挑戰 26.1 元最小滿足點,再往28 元目標價邁進。支撐22 元 壓力26.5元

4903 聯光通

(壓力 65.5 元)

6426 統新

(壓力 132 元)

8383 千附

1. 2 月營收 2.62 億元,MoM+7.14%,YoY+32.88%;累計 1-2 月營收5.08 億元,YoY+2.68%,第一季在 OLED 真空腔體的訂單加持下將淡季不淡。

2. 展望 2017 年,在航太業務小幅成長,機械業務落底,主要成長來自於光電業務,由於光電業務主要客戶為美商應材,隨 LED 面板轉換為 AMOLED 面板製程帶動,訂單湧入,帶動光電業務營收毛利率持續走高,而在供應持續吃緊下,計劃興建中科二廠,預估今年第四季投產,光電營收可望持續走揚;預估 2017 年稅後 EPS 為4.82 元,給予買進評等,目標價 60 元(2017 年 PER 12.5X)。

3. 1Q17 淡季不淡,加上光電營收加持,且評價偏低下,若能突破並站穩前高 52.6 元,短線轉強,將先挑戰 54.4~56.5 元的前高壓力區,然後往目標價 60 元邁進。支撐48 壓力 58

2467 志聖

(壓力 22.65 元)

5443 均豪

(壓力 27.5 元)

========== 這是分隔線 ==========

美國周五非農就業還是不錯,但是牽扯到fed升息趨勢,93%市場關注的是葉倫升息的腳步是不是會加快,老實說他有本事收快速降低槓桿全球信貸都會有所影響,升息大概1碼而已影響不大。加快升息腳步這點應該不至於「美國經濟體好並不代表歐洲經濟已經復甦」,升息腳步應該是平穩的。總之在台灣時間周三後都將明朗。這一天也是三月倉台指期結算。

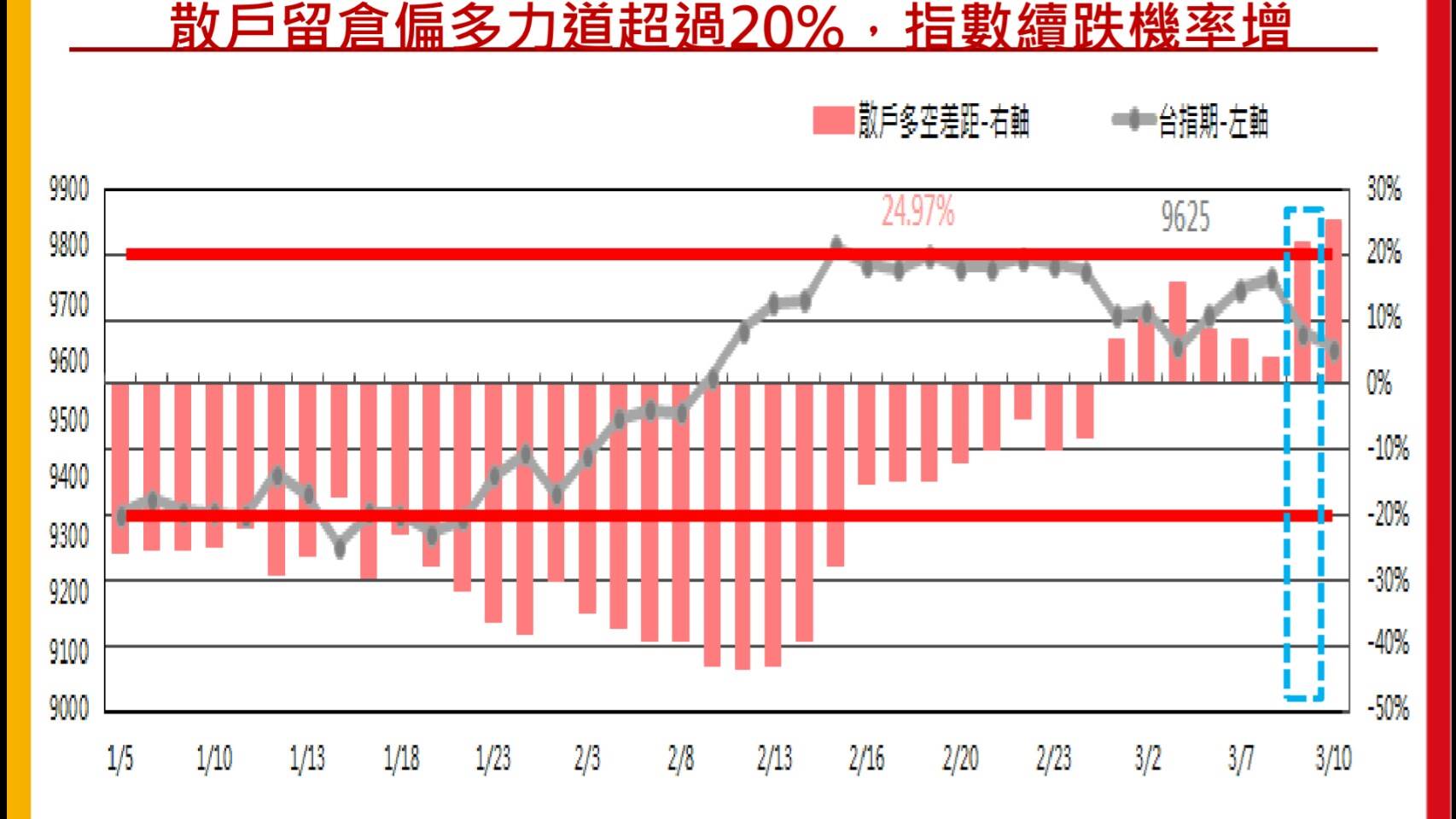

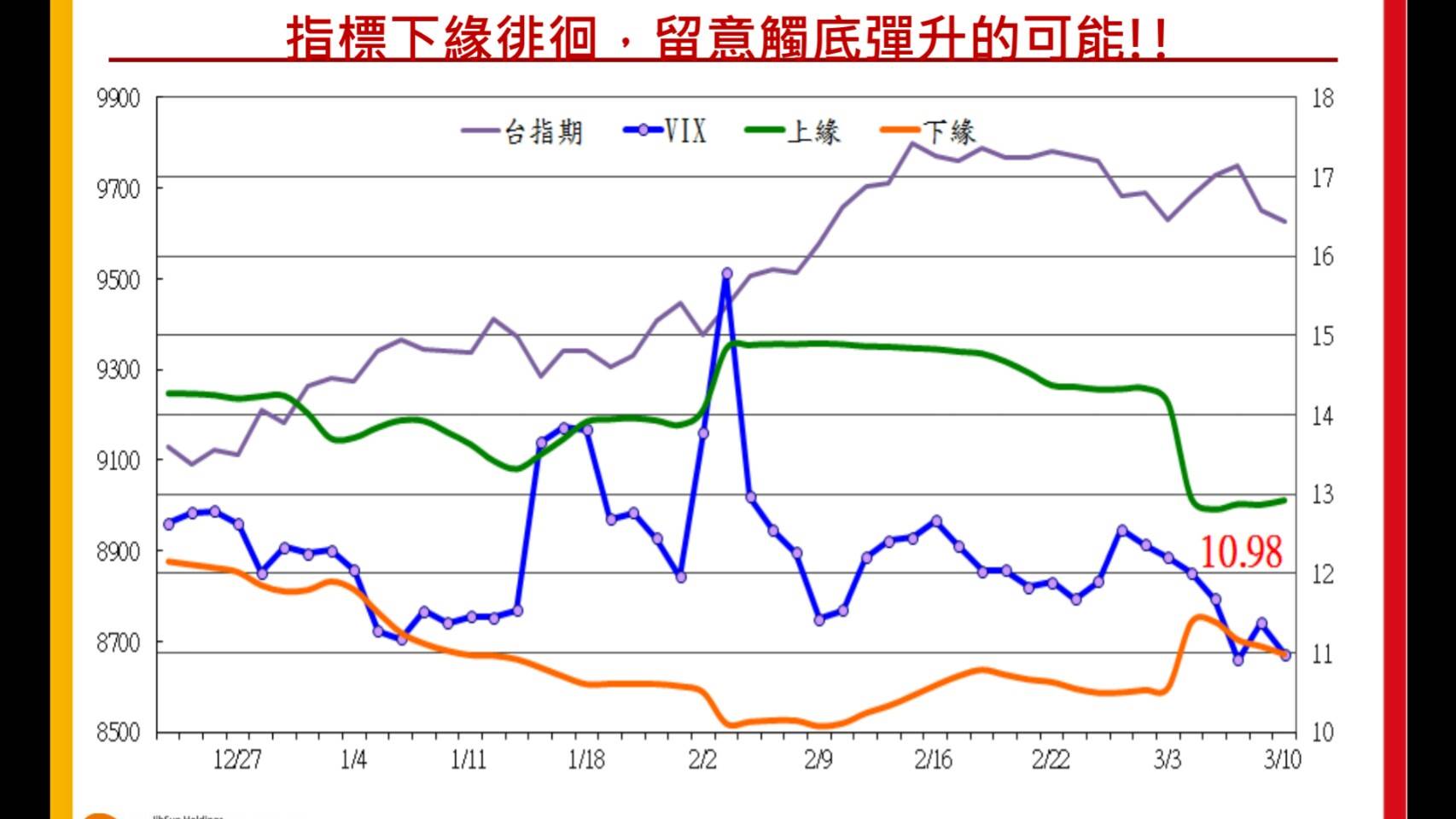

回到台指預估于9650附近開出,9620至9680為多空交站區。這裡注意如果第一盤反彈力道接近9660至9680這裡都將容易有蓋鍋,而支撐來說9620至9590這區間是支撐,但是跌破容易加速20日扣抵下彎的趨勢且小台散戶籌碼多方留倉已經有肉可以給外資吃了,以及vix向下再度壓進下緣,短線來說這裡都要注意是對多頭不太有利的。

總之台灣加權指數的領頭羊權值股及主流股看好,要是盤面缺乏主流且OTC及中小股沒有資金進駐及外匯貶值情形都將影響。 祝福大家操作順心。 有問題皆可來信切磋感謝。

以上僅供參考,操作請尊重市場順勢而為。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

早安唷,感謝馬大分享