近期交易制度出現較大的變革...

例如現貨打算開放逐筆撮合:由 5 秒連續競價改為逐筆撮合,預計 2020 年 3 月 23 日上線。明年就要上線了,你還有近一年的時間可以練習喔。可在交易日的盤後時間 14:30~17:00 登入【逐筆交易擬真平台】 ☛ 擬真平台與抽獎活動介紹

延伸閱讀:股票下單方式由 2 種變為 6 種?

雖然下單平台可以選交易所平台與券商平台,目前開放逐筆撮合擬真的證券商有:元大、富邦、永豐金、凱基、國票、元富、群益、新光、宏遠、富隆、日進。但我個人試玩的結果,還是以券商平台較為方便。

除了擬真系統開放,今天要和大家分享我追蹤的新趨勢:期貨保證金新制!

為何了解保證金重要? 因為它跟追繳與斷頭有關!

延伸閱讀:期貨斷頭聽起來好恐怖!到底會發生什麼事?

過去以往保證金的計算原則,期交所以涵蓋 1 日天數的最大風險值為主。但自 108 年 3 月 29 日起,將各商品保證金風險涵蓋天數由至少 1 日調整為至少 2 日,風險係數計算納入景氣循環因素。

依照期交所已公布的資訊:

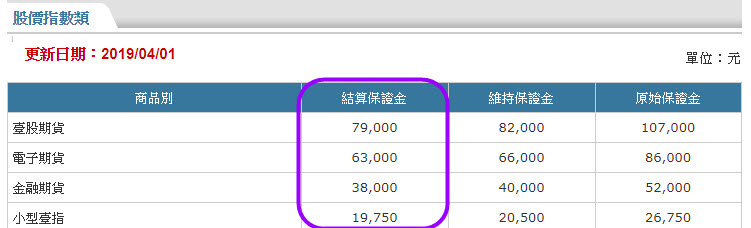

結算保證金 = 期貨指數x 指數價值x 風險係數

風險係數:一段期間內期指變動浮動、景氣循環因素(新增)及其他可能因素,估算至少可涵蓋至少兩天股價指數變動幅度之 99% 信賴區間。

結算保證金是期交所跟會員(期貨商)收的,跟我們有什麼關係?

結算保證金變動,原始保證金與維持保證金也會跟著變動,牽一髮動全身!如果我們把台指期、電子期、金融期的結算/原始、維持/原始保證金,可以得出...

- 結算保證金約等於原始保證金的 73%~74%

- 維持保證金約等於原始保證金的 77%

簡單來說,2 天的波動值較 1 天的波動數來的大,所以調整趨勢為...

- 期貨保證金傾向『調高保證金』

- 調整保證金的頻率,將較以往來的頻繁

- 波動影響保證金將極端化-並非所有契約都同時或同比例調整

舉例:電子股的波動、權重一般都較金融股大。可能電子期的風險係數達標準需調高,但金融期的風險係數不需調整。

所以保證金調整,全視波動風險而定,不會再全面調高或全面調低!

如何降低期貨保證金變動所造成的影響?

- 提高期貨專戶的入金量

避免用目前公告的最低保證金來交易 1 口期貨:如當沖可以用 2 口保證金量交易 1 口、或直接申請保證金減半,波段操作或程式交易可以用 3~4 口保證金量下 1 口長線單。

- 時常關注期交所的保證金調整公告

保證金新制後,各個商品的調整頻率與幅度不一;三不五時還是有上期交所網站查詢逛逛的必要。

訂閱+關注文章,將來有新趨勢的變化,就不會不小心沒發現到...

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。