材料-KY 七月繳出的成績單,真的讓市場嚇了一大跳。單月營收只有 8.02 億元,不但比六月少了快三成,更比去年同期直接腰斬四成以上,結果股價立刻無量跌停。投資人心裡想的第一個問題就是:「到底發生什麼事?」

其實材料本身的工廠都還好好的,甚至還在歲修跟擴廠中,真正受到戰爭影響的是客戶端以及出貨通路,不過市場反應卻好像公司工廠被炸掉一樣,股價直接用跳樓機的方式示範,這中間的落差也讓不少人哭笑不得,新聞肯定找不到答案,因為材料-KY本來就是冷門股,所以要投資這種公司就要有研究的能力,接下來我會示範從兩個角度來拆解營運,順便評估公司接下來的展望。首先是公司派對外解釋的原因,也就是國際戰爭衝突,這包括紅海戰亂、泰柬邊境衝突,也把原本的出貨節奏全打亂,明明五月股東會還說的意氣風發,怎麼突然就變臉了。再來是從財報面切入,看看2025年第二季的獲利狀況,到底毛利率、費用控管表現又是如何,體質有沒有出現什麼風險狀況。

地緣政治影響到的營收有多少?

根據材料-KY年報與法人說明會資訊推估,我把公司營收結構分成「衝突地區」與「非衝突地區」兩大板塊,這樣比較能一目瞭然。首先是衝突地區部分,包含受紅海航線影響的埃及、中東市場,另外是邊境軍事衝突影響的泰國及柬埔寨客戶,這邊合計起來的營收佔比大約是60–65%,這包含了四大國際菸草企業如PMI(埃及菲利普莫里斯國際公司)、JTI(傑太日煙在杜拜的據點)、TOAT(泰國菸草局)、BAT(英美菸草位於柬埔寨的據點)等主力訂單。

至於非衝突地區,則涵蓋日本菸草約10%以及美國菸草商約5%,加上其他分散市場約5–10%,總共大概是35–40%。換言之,材料-KY 當前營收仍高度依賴衝突區域的供應鏈穩定性,任何航運或邊境干擾都會對其短期現金流與營收認列造成直接壓力,而非衝突地區市場則提供相對穩定的補充貢獻。

材料*-KY (4763)每月營收

對應到2025年七月營收繳出8.02億元,相較於六月衰退28.86%,如果前面推估方式沒錯,我們簡單一點來看,歲修的情況也先忽略不看,掉三成營收,因為地緣政治衝突的關係,原本預期營收少掉一半,不過只看新聞,你可能沒什麼概念,所以接下來我們以地圖的方式來說明,並區分為正常運送及戰爭影響後的運送時間。

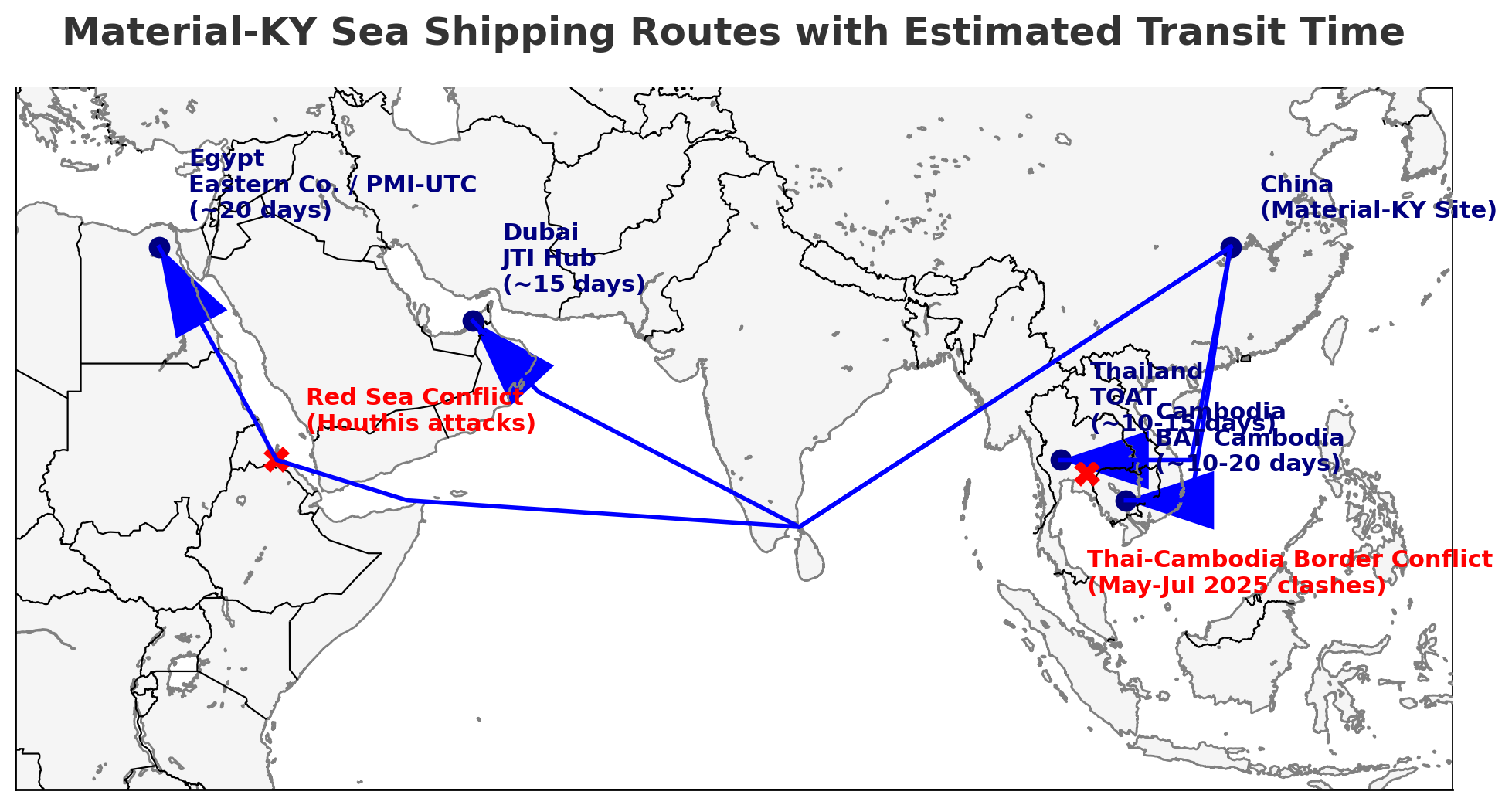

正常運送時間:不超過一個月

在沒有地緣政治干擾的情況下,材料-KY 從中國出貨至主要客戶的航程相對穩定。依據國際物流業者的時效數據,貨櫃自中國沿海港口啟航,經由南海、印度洋及蘇伊士運河,抵達 埃及 Eastern Co. / PMI-UTC 約需 20 天;若目的地是 杜拜 JTI Hub,則航程約 15 天即可完成。相對較近的 泰國 TOAT 與柬埔寨 BAT,則多透過南海航線直達,航程分別落在 10–15 天與 10–20 天。在這種基準情境下,材料-KY 能依循計畫完成交付,營收認列與現金流也保持穩定,顯示在和平環境下,全球供應鏈仍具高度可預測性。

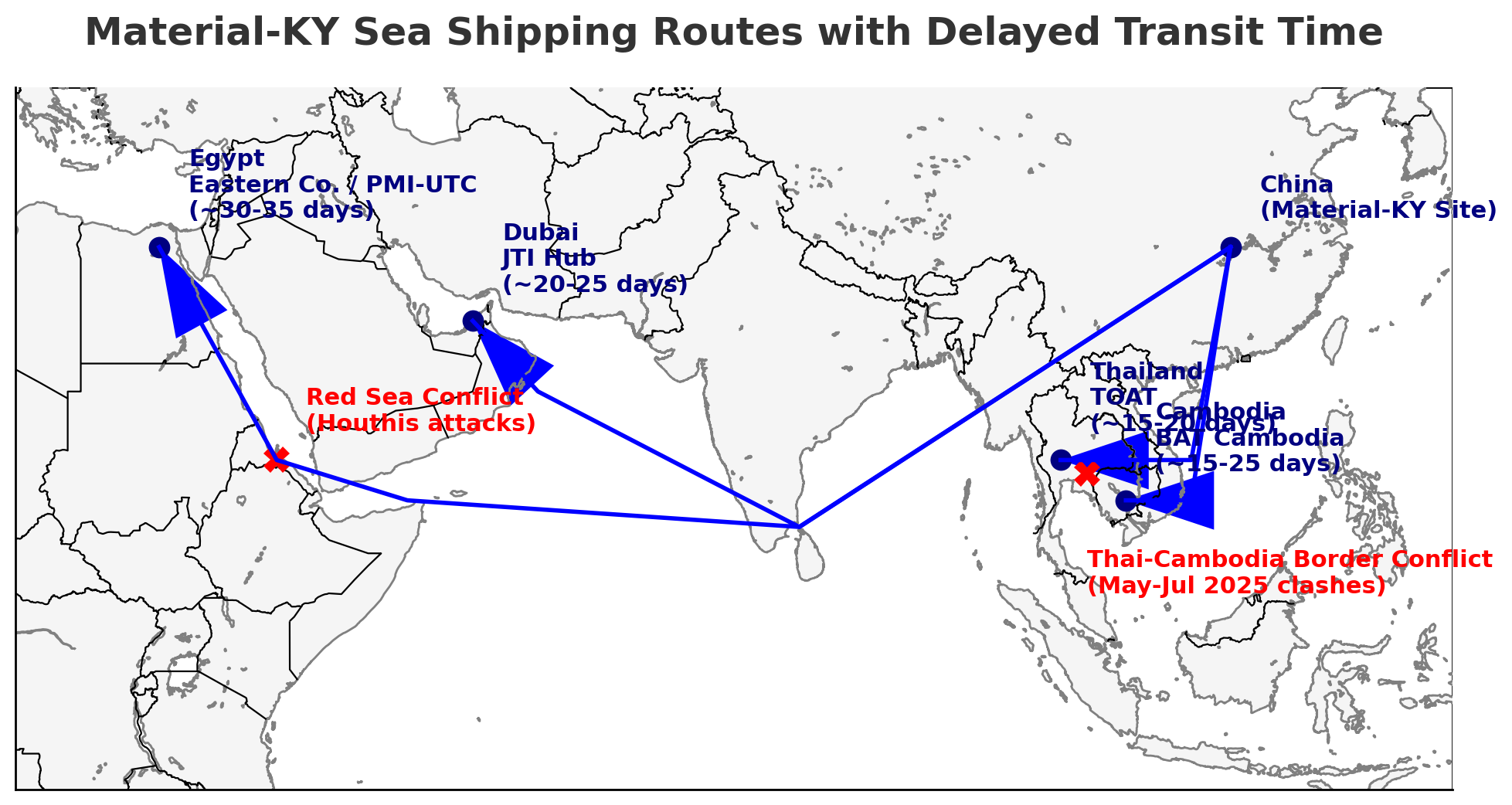

衝突延誤後:實際運輸時間可能超過一個月

在2025年中之後,國際衝突對材料-KY 的物流時程產生嚴重的干擾。首先是紅海衝突,這個主要是葉門胡塞武裝針對商船的襲擊,迫使全球貨櫃航線繞行非洲好望角,所以中國海運到埃及的運輸時間從20 天拉長到30–35天,超過一個月以上,另外經過阿拉伯灣的杜拜路線,也跟著遞延到20–25天。

再來是相對鄰近的東協客戶,因為泰柬邊境衝突提升,出現軍事對峙還有邊境封鎖,這也導致曼谷還有西哈努克港的後段配送被延宕,從原本10–15天的泰國航程,拉長到15–20天,柬埔寨則延至15–25天,所以不小心就會超過一個月。

所以這些延誤,不僅讓營收認列時間點向後遞延,也進一步增加運費與保險成本,不過公司帳上資金飽滿,短期現金流倒不成問題,重點還是在於地緣風險對供應鏈的衝擊力道不小。

2025年第二季已公告財報推估

這邊先說幾個重點,第一個當然是毛利率,這代表企業競爭核心還有客戶的需求性。再來是營運資金規模及股東權益,這可以研究公司的營運體質是不是保持在一定的水準。最後一個要關心的是手上訂單動能有多少,這可以看出未來的營收規模。

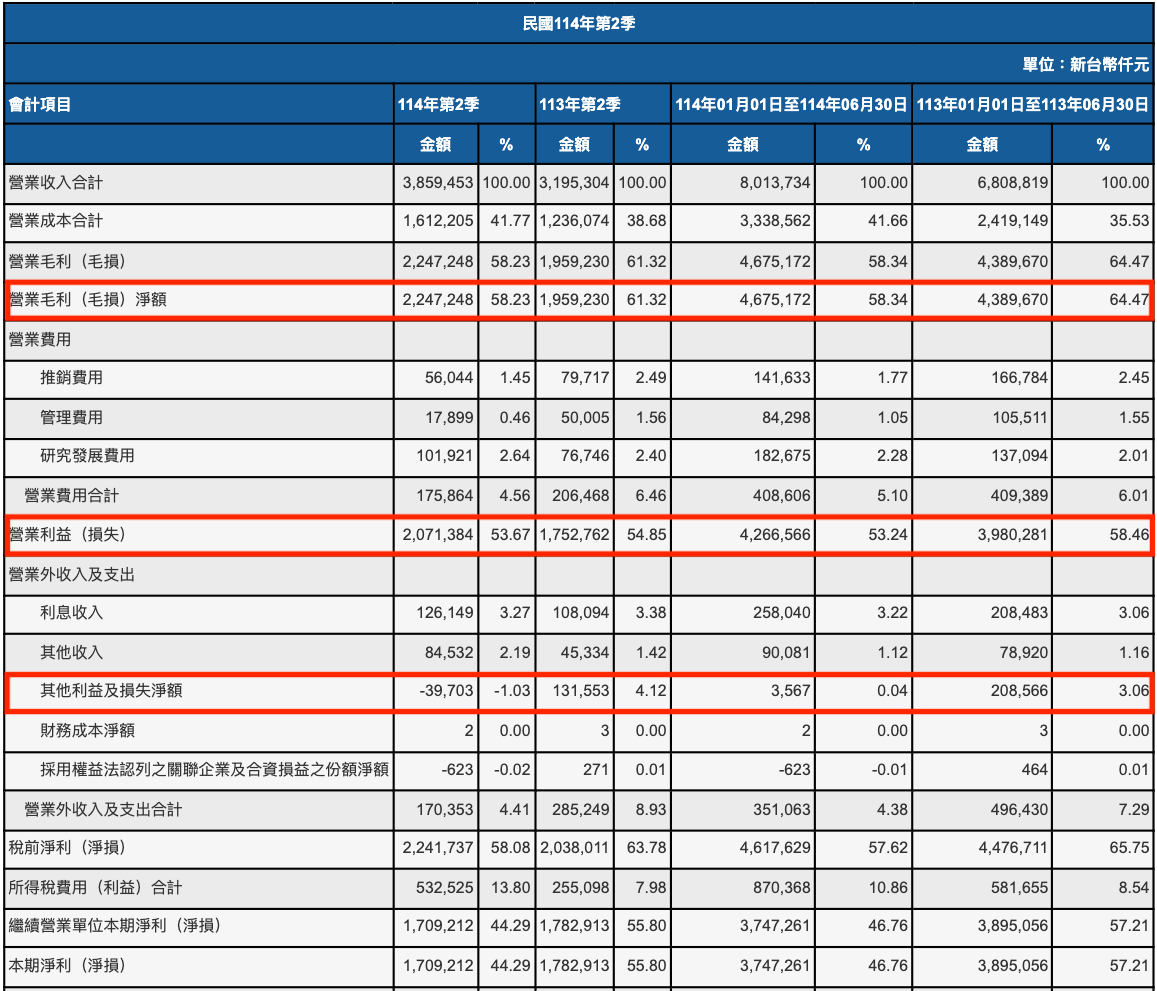

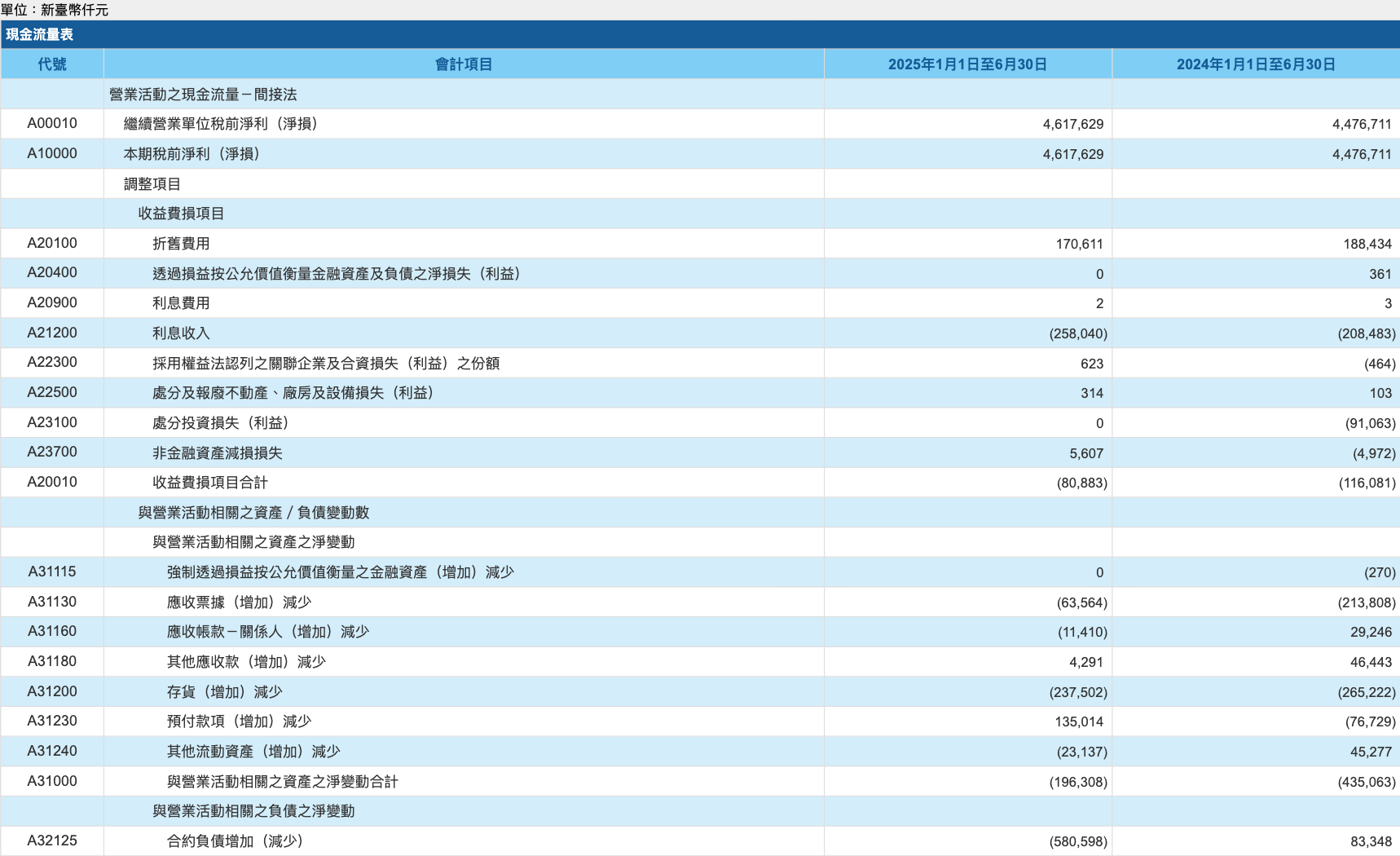

2025年首季毛利率是58.44%,第二季則是58.23%,上半年是58.34%,看起來是維持在差不多的水準。另外是營業利益率也是持平表現,這代表本業營運沒什麼太大問題,雖然跟去年上半年相比,毛利率以及營業利益率都有所衰退,但整體來看還是維持一定的獲利動能。再來是其他利益及損失淨額,去年第二季賺了1.32億元,不過2025年第二季變成虧損3,970.3萬,由盈轉虧的幅度非常高,推估是匯損或其他轉投資因素,不過因為完整財報還沒上傳,我們在這個階段只能先假設如此,但整體來看,本業營運倒沒什麼太大的問題,因此2025年上半年的稅後淨利繳出37.47億元,相較於去年同期38.95億元出現微幅衰退,如果把轉投資的情況也還原回去,其實獲利已經是逆勢成長。

接著要關心的是資金水位,我最喜歡的就是公司現金牛的資本實力,2025年六月底的現金有108.91億元,去年底為132.59億元,少了23.68億元其實金額不小,但同期的定存(按攤銷後成本衡量之金融資產-流動)從11.37億元增加到28.31億元,由此可以推斷現金變少的原因,就是拿去定存賺利息,根據前一段財報數據揭露,2025年第二季的利息為1.26億元,以9.89億股本來計算,這貢獻EPS約0.13元,等於一年EPS就能貢獻0.5元的「被動收入」。再來是六月底的應收帳款淨額為9.66億元,相較去年底9.02億元持續增加,這當然是好事情,因為業績好才能帶動應收帳款成長嘛!

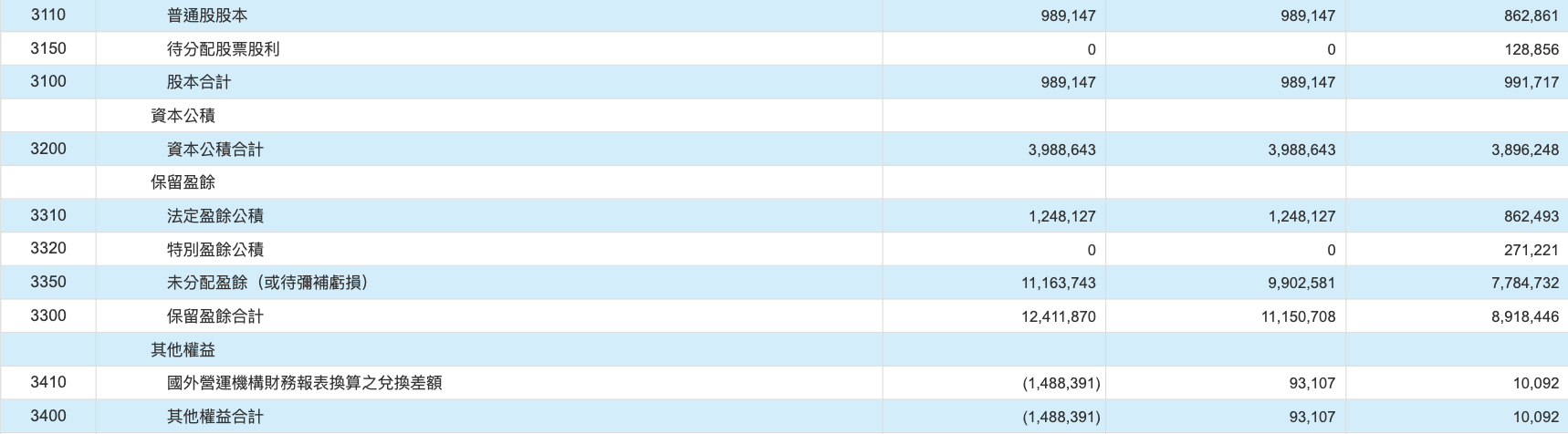

換個角度從股東權益來剖析,目前資本公積為39.89億元,保留盈餘則高達124.12億元,合計高達164.01億元,別忘記這是一家股本不到10億的小型股,而且現金加上定存還有137.22億元,把兩者合併起來的資金水位超過260億元以上,等於是股本26倍,所以第一段我們提到的營運資金問題,回顧公司每月營收歷史新高是15億多元,再加上近兩次開始的半年配息都至少要拿出20億以上分紅給股東,等於一年就要消耗公司50億元的資金,不過看到雄厚的資本以及2025年上半年稅後淨利再次繳出37億元,公司儼然是超級現金牛機器,公司近期的財務體質依舊無虞。

最後是合約負債,最新一季減少了5.81億元,從第一季數據來看,當時財報揭露金額是7億多元,換句話來說,現在的合約負債已經下滑到2億多元,這當然會是接下來最大的營運變數,因為訂金變少就表示未來業績可能衰退,七月開出來確實出現大幅衰退,所以回過頭來說,公司帳上資金還是完全沒問題,但短期的國際戰爭黑天鵝出現,造成下半年展望不佳,雖然從產業需求來看依舊暢旺,因為愛抽煙的人就是會繼續抽到老死,只不過受到地緣政治的影響,包含船期延宕或運輸供應鏈受阻,這些國際煙草商會不會尋求新的替代產能?我們不得而知,所以接下來幾個月的營收甚為重要,另外一個就是東南亞設廠的印尼擴張計劃,對於後續營收貢獻程度有多少,也會是另外一個值得關注的焦點。

這邊先暫時下一個小結論,材料目前營收處於中期的衰退,出現短期黑天鵝,所以後續還是要看接下來幾個月的營收是否能回到正常水準,這代表公司受到延宕的營收還是能認列,沒有唬爛嘴,另外就是完整季報,這才能完全確認公司營運的細節。

對了,我上週有寫信給公司,截稿當下還是已讀不回,這對股東及投資人而言算是非常差勁,尤其是公司營運目前遭遇逆風,居然還不回應?投資人信箱是寫假的嗎?掛好看的嗎?當然,或許公司地址設在中國,根本也看不到我們從台灣發過去的訊息,但KY股就是回來台灣上市了,所以這絕對不是理由啦!也難怪大家賣到跌停板了,連我這種專業投資者位於專業投資機構,想幫公司平反一下,都找不到人了,更何況是手上毫無資訊的散戶?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。