今年曾經考慮押房子買的標的-2104中橡

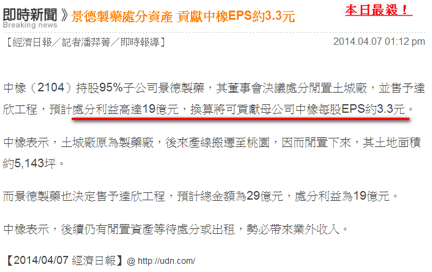

故事從今年4月7日這則新聞說起。

一般我對中橡的印象,就是牛皮股,每年穩定配息,穩穩的!

但是看到這種錦上添花的處份資產消息,眼睛為之一亮,

馬上查詢一下中橡到底是什麼樣的一間公司,於是發現,

原來中橡主要經營業務如下:

|

主要經營業務 |

合成橡膠、合成橡膠加工原料、碳煙及其附屬品之製造銷售與買賣生物技術服務業蒸汽製造.銷售買賣 、自用發電設備生產之剩餘電力躉售與當地電業 |

再簡單查一下營收內容,主要來自三大部分,

首先,佔去年營收占比:80%的主要產品是:碳煙、蒸氣,但貢獻EPS均是負數,雖然說是國內唯一,全球第五大碳煙廠,市占率9.9%,北美市場為第五大,年產能為30萬噸,大陸年產能為28萬噸,居第六大,但是不賺錢的本業似乎沒什麼看頭。

第二部分,是營收占比約15%的轉投資景德製藥收入:包含孤兒藥授權金&里程金、眼藥水等,是唯一支撐公司獲利的關鍵,仔細分析一下,發現這是公司最有價值的金雞母,未來預計掛牌上市的景德製藥為眼科專業藥廠,在102年營收損益25.8億,就貢獻公司稅前EPS 4.7元,

而景德製藥授權Genzyme生產的龐貝症用藥,現在是全球唯一藥品,估計目前全球約有5,000位至1萬位的患者,且患者需終生用藥 ,而擁有的龐貝症孤兒藥專利之收入權利,自95Q4開始認列權利金收入,並可收取至2023年,只能說真是太棒了。

第三部分,是營收占比約5%的轉投資電子含能元科技與首能科技之子公司仍連年虧損。

所以持平來看,中橡就是靠著孤兒藥的收入來彌平不賺錢的碳煙本業和燒錢的電子業,今年再加上出售土地的收入來看,EPS達到6元應該不難才對。

再查一下歷年配息狀況,

以現金殖利率的角度和高配息的公司態度,

更增加了明年高配息的機率:

|

年度 |

除權日 |

除息日 |

股票股利 |

現金股利 |

除權息前股價 |

現金 |

扣抵稅率 |

增資 |

增資 |

|

2014 |

07/22 |

07/22 |

0 |

1.15 |

29.85 |

3.85% |

|

0 |

0 |

|

2013 |

07/18 |

07/18 |

0 |

2.2 |

32.3 |

6.81% |

|

0 |

0 |

|

2012 |

07/19 |

07/19 |

0 |

1.6 |

29.15 |

5.49% |

|

0 |

0 |

|

2011 |

07/19 |

07/19 |

0 |

1.6 |

30.6 |

5.23% |

|

0 |

0 |

|

2010 |

07/19 |

07/19 |

0 |

1.4 |

34.2 |

4.09% |

|

0 |

0 |

|

2009 |

08/14 |

08/14 |

0 |

1.5 |

32.3 |

4.64% |

|

0 |

0 |

|

2008 |

08/18 |

08/18 |

0 |

2 |

34 |

5.88% |

|

0 |

0 |

|

2007 |

08/14 |

08/14 |

0 |

1.2 |

42.2 |

2.84% |

|

0 |

0 |

|

2006 |

09/04 |

09/04 |

0 |

1.05 |

21.05 |

4.99% |

|

0 |

0 |

|

2005 |

09/05 |

09/05 |

0.28 |

0.42 |

12.5 |

3.36% |

|

0 |

0 |

再觀察一下籌碼集中度,也是穩定成長:

|

年度/月份 |

籌碼集中度 |

外資籌碼 |

大戶籌碼 |

董監持股 |

|

2014/10 |

66.62% |

12.97% |

53.65% |

15.08% |

|

2014/09 |

66.62% |

11.32% |

53.65% |

15.08% |

|

2014/08 |

66.62% |

10.28% |

53.65% |

15.08% |

|

2014/07 |

66.62% |

9.97% |

53.65% |

15.08% |

|

2014/06 |

65.32% |

9.86% |

55.46% |

15.08% |

|

2014/05 |

65.12% |

13.87% |

65.12% |

15.08% |

|

2014/04 |

64.22% |

9.72% |

54.50% |

15.08% |

|

2014/03 |

63.69% |

9.71% |

53.98% |

15.07% |

|

2014/02 |

63.67% |

9.93% |

53.74% |

15.07% |

|

2014/01 |

63.82% |

9.91% |

53.91% |

15.07% |

|

2013/12 |

63.76% |

10.00% |

53.76% |

15.07% |

|

2013/11 |

63.95% |

9.92% |

54.03% |

15.07% |

|

2013/10 |

64.16% |

9.98% |

54.18% |

15.07% |

綜合以上說明,

也就是說有一間公司今年賺6元,

明年配息4.8元,

現在股價在30元以下...

那我不就應該把所有錢都拿出來,

借錢,抵押房產、車子,信用貸款.......

無所不用其極的把能籌到的錢湊到最大數,

融資買進個2000張,

然後宣告今年收工,

準備明年配息前至少可以漲到48元後,

還可以考慮要不要參加配息,

什麼事都不用做,帳面獲利結算6成,約3600萬,

算式沒學問:(48-30)/30=60%

因為是融資,貸款,本金放大,從寬扣除10%年利息,

實際獲利算3240萬,

實際現金只要準備好1500萬,

其中房子貸款提供1000萬,

家人都去信用貸款貸得400萬,

汽車貸款貸得70萬,

自己不出錢怪怪的,拿出30萬,就可以湊齊了!

結論是我用一年時間,用30萬賺到3240萬,

嗯!!

所以因為上天眷顧,

讓我看到這則新聞,

明年這個時候,

我就可以數著鈔票接受雜誌專訪了!!

以上故事純屬虛構,如有雷同,就只是雷同而已!

但中橡的確是我今年的核心持股,

在變換莫測的市場中,

穩穩賺的部位更顯得難能可貴!

我因為曾經失敗過,

所以謹慎是我的習慣,

股票對我來說,不是只有價格而已,

而是一間公司,

要身為股東的義務,

至少公司是做什麼的要知道吧!

公司的價值在哪裡,

更是我追求與研究的方向,

市場在超漲超跌的過程中,

總會有高估和低估的時候,

對我來說,

這就是機會!

未來,市場永遠不缺題材!

總會有特殊的訊息提供機會!

類似一次性收入的新聞也不會少!

面對這種訊息,

我的習慣是確認訊息真假及來源,

接著,

擬定作戰計畫(以中橡為例),

投入資金:(上限為總資金50%,區分10%不動持股,40%機動增減),

使用工具:現股,

操作時間:一年

買進價位:30元以下,買到滿!

時間審核點:每月營收,每季季報,每月籌碼變化及營收認列後數字分析

這一天是4月7日。

大方向確定後,我開始準備買進中橡,

因為看好明年配息,

所以我就採取低接不追高,不摸底的方式,

1張1 張的買,

往前看的時間軸中,

近期最重要的時間點我抓兩個,

一個是配息日7月22日,配息1.15元,

必須考慮是否影響所得稅的問題。

結果累計到配息日前,我的持股已買到預定買入的6成資金,

平均成本在29元左右,因此就全部參加除息,不動作。

除息後,繼續累積買進張數。

第二個時間點是第2季季報公布截止日8月15日,

檢視重點是新聞說的業外收益是否入帳及景德製藥和碳煙本業的狀況。

結果很明顯的,業外收益並沒有入帳。

當戰線必須拉長到第3季11月15日的季報截止日時,

我也只能等待,

30元以下買到滿的目標不變的狀況下,

在8月31日前把所有部位買滿。

平均成本在扣除配息後約29.45元。

9月2日的大盤黑k引起我的憂慮,

加上年底有選舉干擾,

我開始調整策略,把持股降低,

就我的觀察,中橡的習慣是爆量長紅皆賣點,

於是開始找賣點,

在11月15日前把持股比例降至15%。

因應季報公布後,中橡本業不佳不如預期,業外已入帳並提列呆帳合情理的狀況下,

保留10%不動持股,餘加碼部位換回現金防守。

個人並在11月16日的文章中-投資技術千百種,哪一種最好?

分享我的操作計畫如下:

(持股比例佔總資金:15%,使用工具:現股)

(1)開盤漲停鎖死,掛買張數多,成交量少:續抱!

(2)爆量且出現以下狀況:出一半

【1】漲停開開關關或開高走低,

個股今年有爆量長紅皆賣點的壞習慣。

【2】開低走低。

【3】跌停。

(3)盤整,無量,開低走高等狀況則續觀望。

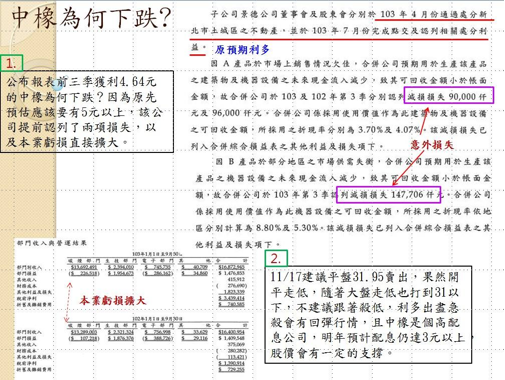

結果很不幸的,11月17日這天,中橡就是爆量長黑。

分析其下跌原因如下:

現在,個人手上仍抱著10%持股是不動作了!

抱有的現金部位到明年公司公布配息的時間仍有大半年,

可以很從容的加碼。

最後,當明年所有部位全數出場後,

我會再回頭檢查一下個人在整個操作過程中,

是否有可以檢討改進之處,

列為下次及現階段其他作戰計畫參考,

以上提供朋友們做參考囉!!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

原本 肯定到不能再肯定的中橡, 獲利大增,似乎大家都知道的事情。原來,事實不那麼絕對,深感看山不是山。 月初隨意間買了一份168週報,中橡 協益這類獲利大增的新聞,剛好出現。 可見的利多,早已經沒有價值。

肯定!!但不是絕對!