【金融謬誤:名牌持股也救不了你】

——Sony股東失落的十年

2026年4月11日星期六發文

※※※

老千sagemao導讀:

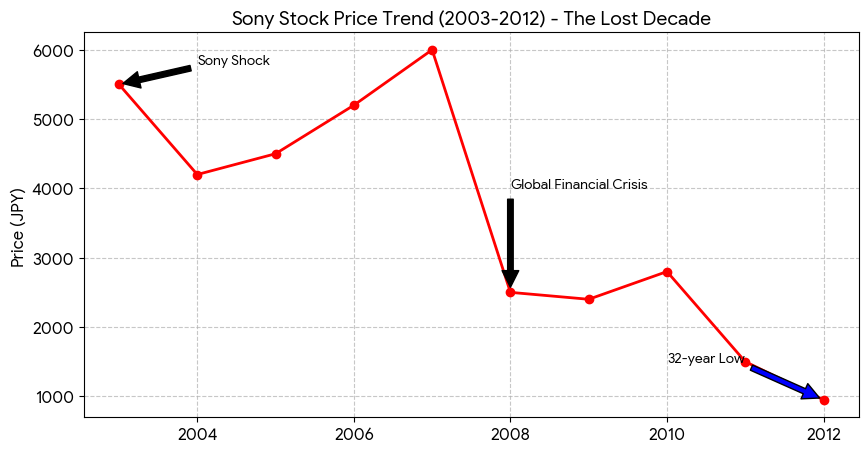

巴菲特的那句「如果你不打算持有一家公司十年,那你就連持有十分鐘的念頭都不該有。」要看你的運氣,老千以台灣人熟悉且愛用的 Sony 為例,股東持股十年(2003-2012),淨損失可能超過七成資金。

在「失落的十年」期間,Sony 雖然維持派息,但因獲利能力衰退,股息貢獻非常有限:

每股股息:2003 年至 2012 年間,Sony 的年度派息長期徘徊在每股 20 至 50 日圓 之間。

股息率(Yield):由於股價持續下跌,帳面上的股息率看似維持在 0.5% 至 1% 左右,但這並非因為股息增加,而是因為分母(股價)大幅萎縮所致。

後期停發/減發:到了 2011-2012 年財務危機最嚴重時,Sony 面臨史上最大虧損,配息能力降至冰點,對股東而言幾乎沒有補償作用。在 2003 年至 2012 年這段期間,Sony 也沒有進行任何股票分割(Stock Split)。

若一位 Sony 股東在 2003 年初買入並持有至 2012 年底,持股整整十年。

本金損失:單純以股價計算,帳面價值縮水約 75% - 85%。

加上分紅:即使算上配股與配息,2003 年至 2012 年持股 Sony 的總回報率(Total Return)依然極慘,虧損約為 73.6%。

結論就是,Sony 股東持股十年,淨損失可能超過七成資金。

正文開始:

在投資領域中,長期持有(Buy and Hold)策略常被奉為圭臬,尤其對於那些被視為「藍籌股」的行業領導者。然而,歷史上不乏顛覆這一觀念的案例,日本電子巨頭 Sony 在 2003 年至 2012 年間的表現,便是一個慘痛的教訓。這段被稱為「失落的十年」的時期,不僅讓無數股東蒙受巨額損失,也深刻揭示了即使是曾經的創新領袖,也可能因應變不及而陷入困境,挑戰了「長期持有藍籌股必勝」的金融謬誤。

一、Sony 的輝煌與衰落

Sony 曾是全球消費電子產品的代名詞,以其卓越的創新能力和品牌影響力享譽世界。然而,進入 21 世紀後,隨著科技浪潮的變革和全球競爭格局的演變,Sony 面臨了前所未有的挑戰。網路泡沫破裂的餘波、南韓與中國競爭對手的崛起,以及內部研發的困境,共同將這家昔日的科技巨頭推向了深淵。

二、股價的斷崖式下跌

從 2003 年初至 2012 年底,Sony 的股價經歷了漫長而痛苦的下行趨勢。若以其 ADR(美國存託憑證)的價格為例,更能直觀地反映這段時期的慘烈狀況:

2003 年 1 月初 (開盤價) 約 39.58

2012 年 12 月底 (收盤價) 約 2.24

單純以股價計算,從 2003 年初至 2012 年底,Sony ADR 的價格跌幅高達 94.3% 。這意味著,一位在 2003 年初買入 Sony 股票的股東,其本金在十年內幾乎化為烏有,從「科技龍頭」淪為「雞蛋水餃股」。

三、總回報率的慘痛對比

許多投資者認為,即使股價下跌,配股配息也能在一定程度上彌補損失。然而,對於 Sony 在「失落的十年」期間的股東而言,這項安慰劑幾乎微不足道。讓我們將 Sony (ADR) 的總回報率(Total Return,包含股價變動與股息再投資)與同期標普 500 指數的表現進行對比:總回報率 (2003-2012)。

數據顯示,即使計入微薄且不穩定的股息,Sony 股東的總回報率仍為驚人的 -93.6%。這不僅遠低於市場預期,更與同期標普 500 指數 (SPY ETF) +93.6% 的總回報率形成鮮明對比。這段期間,若將資金投入標普 500 指數,投資者的資產幾乎翻倍,而持有 Sony 的股東則經歷了毀滅性的財富縮水,機會成本極其巨大。

四、核心業務的全面失守與巨額虧損

Sony 的衰落並非偶然,而是其核心業務全面失守的結果:

• 電視業務:連年虧損,在與三星、樂金(LG)等新興競爭對手的激烈競爭中,Sony 失去了其在電視市場的領導地位。

• 遊戲業務:PlayStation 3 初期因高昂的製造成本和研發困境,導致巨額虧損,拖累了公司整體業績。

• 創新能力下降:曾經的「創新貴族」在智慧型手機和數位音樂等新興領域被 Apple 和三星等競爭對手超越,被市場戲稱為「沒落貴族」。

這些問題最終導致 Sony 在 2011 財年創下史上最大虧損,淨虧損高達 4,566 億日圓。在 2012 年平井一夫(Kazuo Hirai)接任執行長之前,公司已面臨連續四年的淨虧損,瀕臨破產邊緣。

五、重組與改革:漫長的復甦之路

面對嚴峻的財務危機,平井一夫於 2012 年上任後,被迫進行大刀闊斧的改革。他推動了「One Sony」戰略,包括出售紐約總部大樓、分拆電視事業部、裁員約 1 萬人,並賣掉曾經引以為傲的電腦(VAIO)等業務。這些痛苦的重組措施,旨在讓 Sony 重新聚焦核心業務,提升盈利能力。直到 2015 年後,Sony 才逐漸回溫並轉虧為盈,但這段漫長的復甦之路,對於那些在「失落的十年」中堅守的股東而言,無疑是漫長而煎熬的。

六、投資教訓與金融謬誤

Sony「失落的十年」為投資者提供了寶貴的教訓,挑戰了以下常見的金融謬誤:

1.藍籌股並非萬無一失:即使是市場公認的行業領導者,也可能因市場變化、競爭加劇或內部管理問題而陷入困境。企業的護城河並非一成不變,持續的創新和適應能力至關重要。

2.基本面分析的重要性:股價的長期表現最終取決於企業的基本面。當核心業務持續虧損、創新能力下降時,即使是知名品牌也難逃股價下跌的命運。投資者應警惕「品牌光環」效應,深入分析企業的盈利能力和競爭優勢。

3.機會成本不容忽視:在 Sony 股價持續下跌的十年中,市場上仍有許多表現優異的投資機會(如標普 500 指數)。長期持有表現不佳的股票,不僅損失了本金,更錯失了其他投資的潛在收益,這筆機會成本往往是巨大的。

4.股息並非萬能:雖然股息可以在一定程度上提供回報,但在股價大幅下跌的情況下,微薄的股息收入對於彌補資本損失而言杯水車薪。投資者不應過度依賴股息,而應關注企業的整體盈利能力和成長前景。

5.管理層變革的影響:優秀的管理層對於企業的轉型和復甦至關重要。平井一夫的「One Sony」改革證明了果斷的領導和戰略調整,是企業走出困境的關鍵。

七、老千sagemao結語

Sony「失落的十年」是一個警示,提醒投資者在追求長期回報的同時,必須保持警惕,定期審視投資組合中的企業基本面。市場是動態變化的,沒有永遠的贏家。唯有不斷學習、適應,並避免常見的金融謬誤:預設持股十年,才能在複雜的投資世界中立於不敗之地。

★★★

sagemao總整理

#不建議跟單

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

4/13盤前預告

夜魅館日本高品質外送服務

全日本最權威外送上門

支援酒店|住家|伴遊出行

注重隱私與安全 全程一對一

現金支付|無需押金|絕對保密

見面滿意再現金約會無需定金

Gleezy:yu3327| Telegram:@y5582|line:an12211