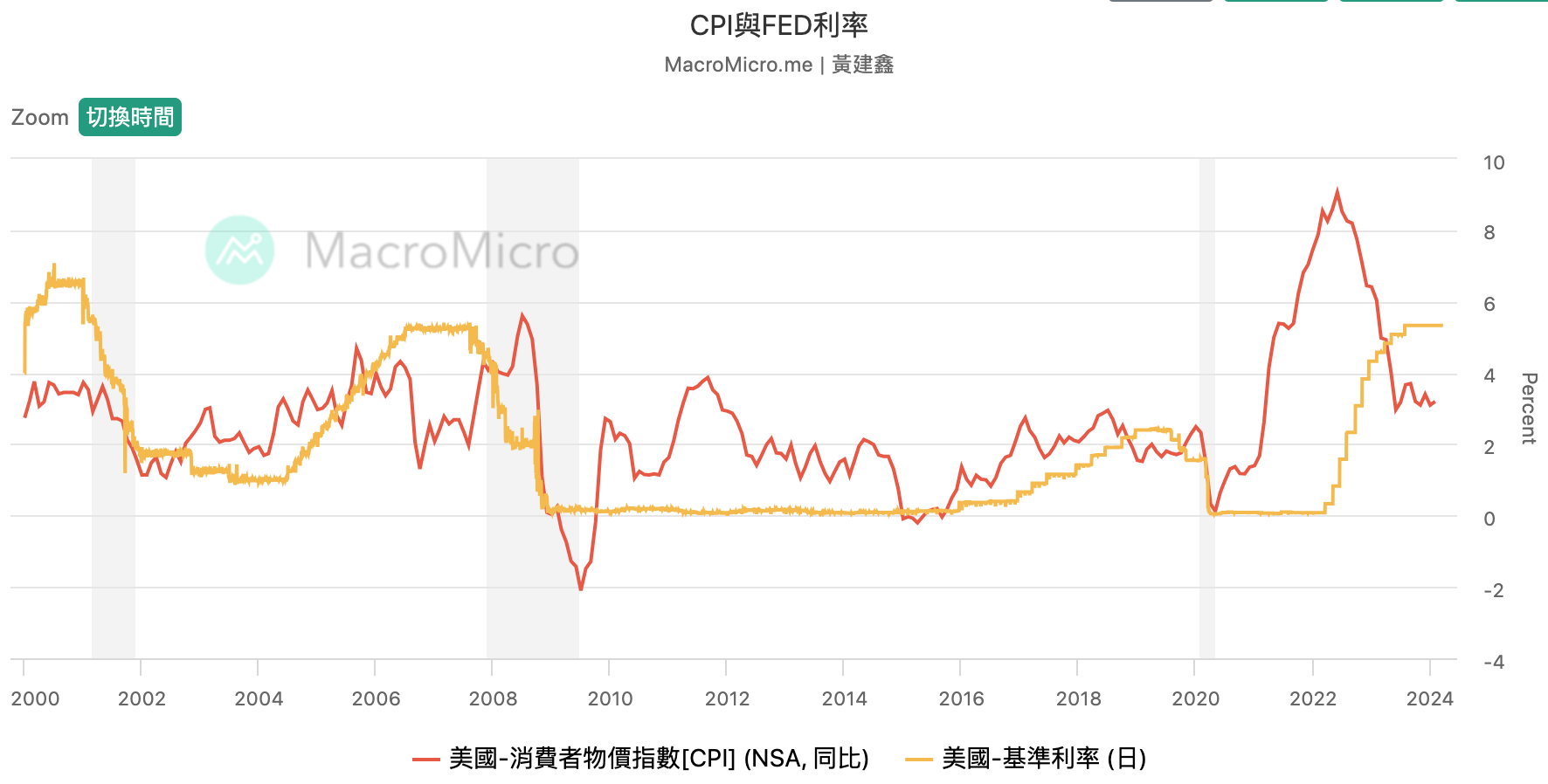

日本央行於3月19日宣布調升利息,將短期利率調整至0%~0.1%區間,結束了長達8年來負利率的金融政策,但匯率市場上並不買單,日圓不升反貶。台灣央行於3月21日宣布升息半碼,隔日卻重貶1.26角,而美國聯準會今年兩次利率決策會議皆維持5.25~5.5區間不變,然聯準會最新的利率點陣圖顯示今年有機會降息3碼(0.75%),如此一來一回美元理應走弱而非美貨幣應該要走強才對,實際上卻不然?

資料來源:財經M平方

雖然金融政策手段都是升息但背後的成因卻大不相同。

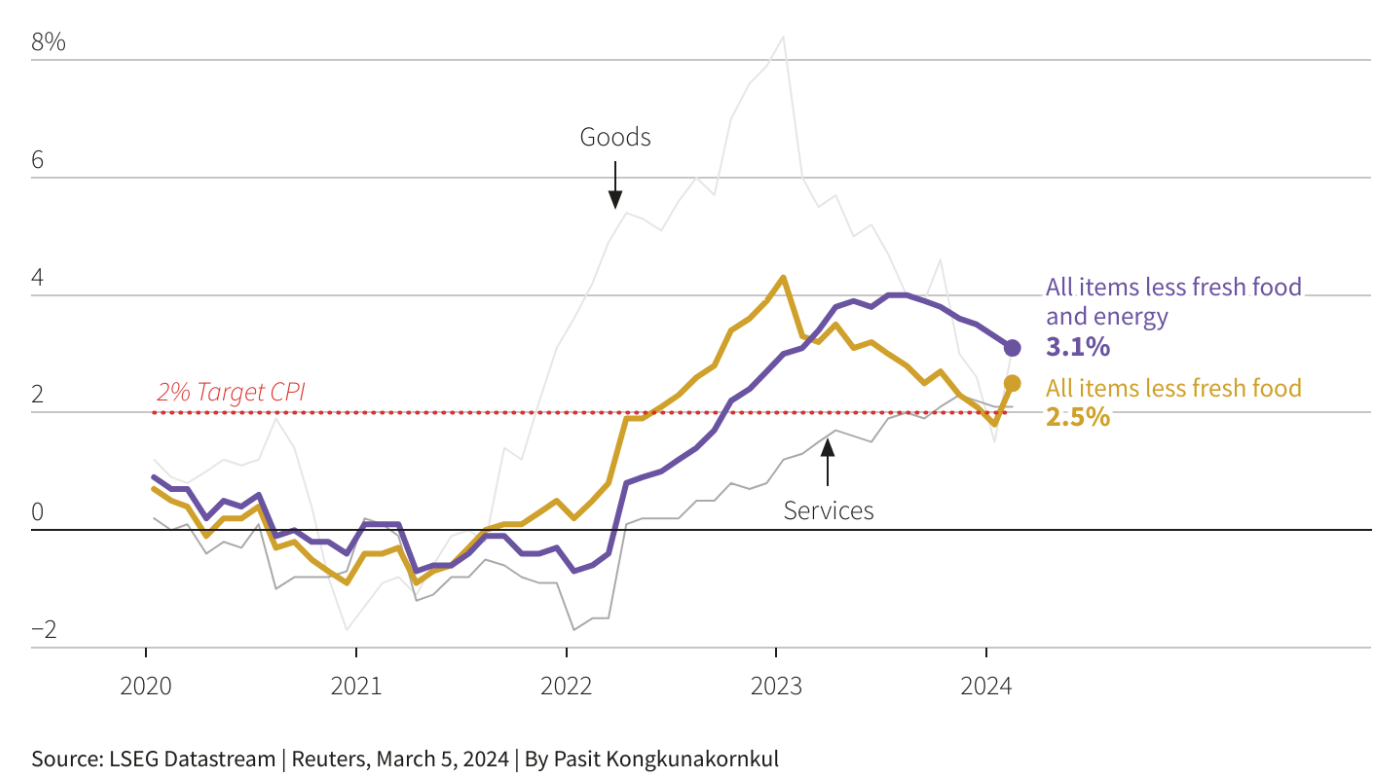

美國自疫情以來,非季節性調整和季節性調整的CPI一度飆升至9%左右,核心通膨也逼近6%,通膨飆升的速度之快反應在消費上著實有感,譬如疫情後赴美消費漢堡的價格是疫情前的幾乎兩倍,因此聯準會一連串的暴力升息重現強勢美元,完全反映在匯率上。但反觀日本通縮近三十年,通膨對日本來說非但不是件壞事反而是好事,而以日本利率政策目標維持2%來說,即便是疫情期間CPI以及核心CPI最高也差不多在4%左右,不若美國有失控之憂,隨疫情以來油價成本回落以及日本在2022年的燃料補貼政策下,不含食物的核心CPI比不含食物和能源的核心CPI降速更快,但今年以來國際原油價格開始上漲,加上燃料補貼政策隨時間效果減弱,讓已經逼近2%目標區的核心CPI(剔除食物)又拉升至2.5%,另外3月22日日本企業通過工會組織談判結果同意加薪幅度平均5.28%,可預期未來核心CPI繼續增溫在所難免,因此日本升息很顯然只是調整性質而非通膨失控的壓制,與美國的升息手段有天壤之別。

日本長期維持負利率的原意本為創造寬鬆貨幣環境,無奈日本企業借貸需求不高所以效果不彰,通縮的情況一直到疫情後所造成的供應鏈衝擊才得以紓緩,日本從2022年提高公債殖利率範圍現今又升息以對,以日本一慣謹慎保守的態度短期影響不大,除非之後持續維持升息步調縮短美日利差,才能吸引國外投資者對於日本公債的買氣,否則以目前核心CPI與目標2%的通膨範圍,升息幅度有限,短期也很難反應在匯率上。

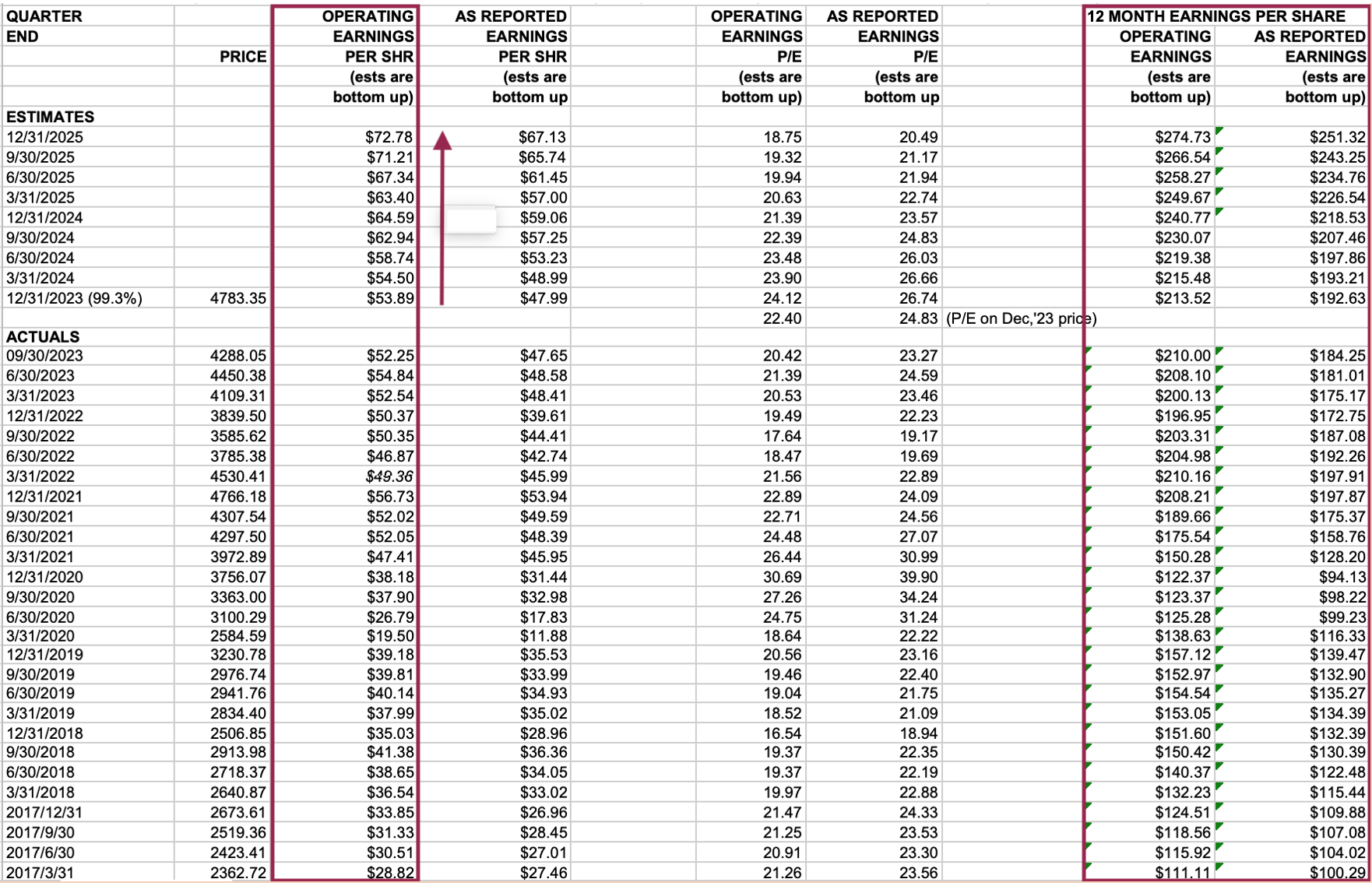

而國際匯率間資金移動仍以利差交易為主,此消彼長方有套利空間可取。所以我們來看美國的經濟狀況是否需要到降息以對。從未來EPS的估值我們可以觀察一直到2025年都是一路增長的趨勢,只有在2024年第四季需要留意2025年第一季的估值減少可能會導致股市回檔整理,若未來估值沒有太大的錯估或者變動,繼續升息或是利率不調整其實都不用太意外,真正有可能會降息的話也是2024年第四季比較有機會,所以從這張表就能知道美國未來經濟無虞強勢美元依舊的事實。

S&P500的EPS實際值與估值 資料來源:S&P Dow Jones Indices

此次日本、台灣雖升息而美國「放話」說會降息,表面上看似有利差可得,實則前兩者僅調整為目的,後者企業獲利良好,經濟表現強勁,實則無降息之必要,在未來企業獲利尚未衰退前,美元仍舊強勢無庸置疑。

----------------------------------------------------------------------------------------------------------

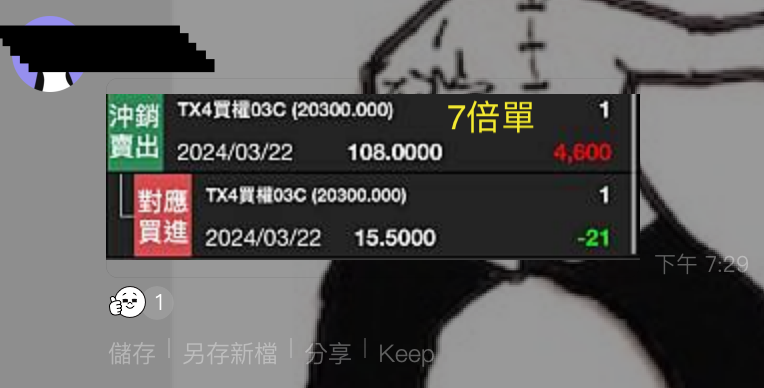

上週四剛換倉當天震幅約4個滿足點,週選在週四週五要拿倍數單其實不太有利,不過當天還是拿了兩倍單。隔天回檔三個滿足點,像這種當天大漲隔天回的盤可以抓中值附近去觀察大量出沒處。譬如3月21日高低點加起來除以二為20146.5,而週五回檔低點20122其實相去不遠,這樣的粗估比起一味的接刀來的好,再者小流氓2002也都還沒有收破,切莫因為當天跌了三滿就動搖對趨勢的看法,權勢策略尚未轉空勢前仍偏多操作。當天有同學拿了7倍單,這位同學抱單功力也是與日俱增屢屢創佳績。