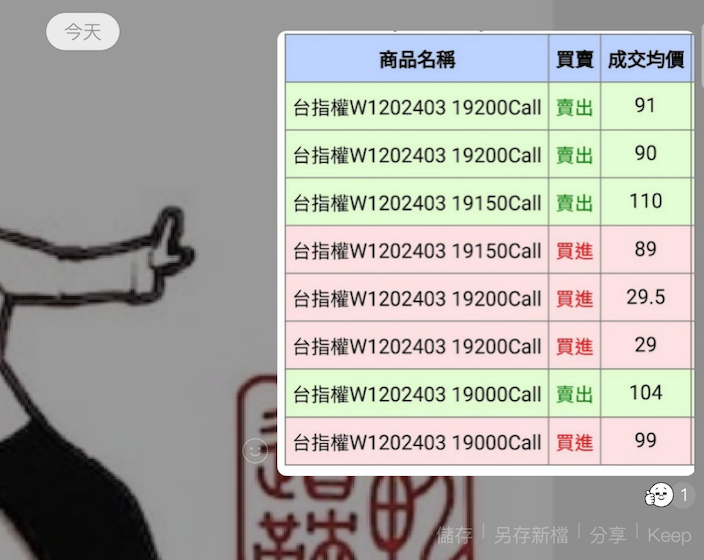

今天拿了三倍單,從2月底至今其實操作策略其實很單純,守定順勢邊低進高出就對了。相關的盤中實戰對話如下:

其他同學這兩天的翻倍單:

如果對於順勢方還沒有概念的朋友可以參考軌道鞅交流區:

但今天我不是要講這些每次發文都講到快爛掉的東西,行銷意義大於實質幫助,說穿了只要操作模式只要固定,要翻兩倍三倍單其實不是什麼難事,我今天想談的是「投資」和「投機」。

前陣子去書局買了漫步華爾街五十週年紀念版,雖然我家裡已經有一本且也看過好幾次了,但作者近五十年來針對金融市場巨大變革和衍生性金融商品推陳出新一直不斷在更新書籍內容。按照作者對於「投資」和「投機」的定義來看,我們現在期貨和選擇權賺取資本利得的行為是屬於投機的行為。書中提到「投資」是購買資產,獲得合理的可預期收入(如股利、利息,租金)或是讓獲利長期增長的一種方法,而投資和投機的區別通常在於獲得投資報酬的期間長短,以及報酬的可預測程度,投機客想要買在數天或數週內就可以短期獲利的股票,而投資人買進股票會在數年和數十年可能產生源源不絕現金收益和資本利得。所以不論是期貨還是選擇權都是有商品生命週期,也就是在合約到期前你必須獲利出場,有時間上的壓力,因此如何判斷短線上能進場搜刮一筆離場是這些「投機」商品的關鍵重點。但是短線操作對於很多投資人來說就是一種門檻,先不論當機立斷的果決判斷(個性上),就客觀的條件而言,很多人不具備能夠盯盤的時間,又或者說真的好的時機出現了,你必須利用券商的軟體警示輔助,且警示當下你還必須有空來操作,如果在開會仍會失之交臂。因此作者在五十年前就建議使用指數型ETF來長期投資,但當時沒有什麼指數型ETF商品,且他的想法被很多華爾街的投資人當作笑話看待,五十年後的今天已經沒有人敢笑他了。就連巴菲特在2007年曾經和對沖基金合夥人打賭十年後標普500指數的績效會勝過對沖基金所選擇的組合績效,最終贏得一百萬美元的賭注。在社團中我也常常推薦S&P500的ETF商品SPY,VOO和IVV等,今天早上才和一位同學在討論,他表示如果要買S&P500為何不買0050,我反問他:如果你想找員工,你會從台大去挑選500個學生來當員工,還是要從淡江去挑選50個學生來當員工?哪一邊表現的整體工作成果會比較優良且穩定?很多人說穿了只是因為怕麻煩不想在國外券商開戶,或者是因為複委託成本高,或是考慮匯差的問題等等所以仍以國內商品為主,但畢竟是兩個不同的市場,前者漲後者未必會完全連動,只能說他們有某程度上的正相關而已。另外除了挑選市場外,判斷進場時機也很重要,如果沒有了商品生命週期的時間限制,就不需要這麼急迫性的優化成本,只要在相對高低點進出場即可,根據股利折現模型,判斷S&P500未來走勢最重要的依據就是去看這500間公司未來的EPS是增長還是衰退,我曾在商周財富網上刊登的文章裡有詳細的說明:「Fed暫緩升息,對股市是利多還是利空?聯準會升降息和股市多空有關嗎?」也在社團教學中指出今年Q4前S&P500的走勢,回到剛剛說的0050如果也能找到未來EPS的估值,對於判斷0050未來走勢也能有很大的幫助,否則利用S&P500推估0050畢竟還是間接關係。由於這個估值通常是以季為單位,因此準備時間上是非常充裕且從容,隨估值回落等待轉折的佈局絕對讓上班族或是忙碌工作的人可以好好分批購買,且每季都還有配息,長期下來不僅可以賺取利息還有機會賺取資本利得,這種長週期的操作就是作者所說的「投資」。只要在資金轉回新台幣的時候留意是否有匯損的問題即可,此中關鍵只在於你有多少資金以及你有沒有足夠的耐性去等待好的出手時機,僅此而已。