昨日有人來信,

主要是不想投資期權,每天跳動風險太大,

想改以T50正2及T50反1來作波段,

問筆者這樣是否可行?

以下是筆者的分析。

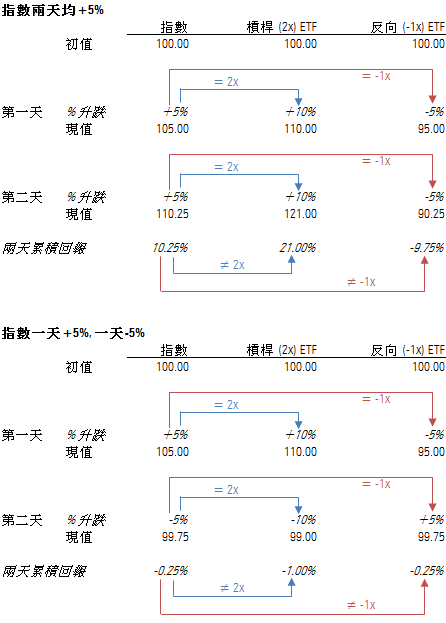

今年的波動比較大,所以T50正2及T50反1的反應會比較大,

但投資朋友們有沒有發現,T50正2跟T50反一,其淨值都比臺灣50來得低的許多,

為什麼呢?

筆者舉上面案例說明,第一種情況,兩天都漲5%,確實T50正2會有很好的表現,而T50反1也不會賠的比較多,

但第二種情況是第一天+5%,第二天-5%,您可以看到,實際上T50只賠0.25%,但T50正2卻賠了1%,

而如果您是放空T50的話,您反而會有0.25%的報酬,但是T50反1卻賠了0.25%,

原因在於,T50正2及T50反1只是和「當日」的走勢作推算的衍生性商品,長期來說,若遇到盤整盤,就容易淨值越來越少,

因此只有在年度波動很大的時候,才適合操作此兩樣商品,否則若是波動不大,操作T50會比較好的,

也可以說,T50正2及T50反1,是適合在波動很大時猜轉折的產品,但是若以波段來說,應該還是以T50操作較為穩定。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

我是想相對高點買反一 相對低點買正2 ,放長期,相對高低點進出醬,懶人投資法,哈哈

嗯...我文章有說喔,這兩者適合波動大時抓轉折,作波段還是要以T50會比較穩喔!

這二檔有列入觀察,但尚未進場過。謝謝G大分享,多了一個觀察方向。

嗯,不客氣喔~^^"

謝謝分享~獲益良多!!

不客氣喔~~

謝謝GG..又學到了..^^

lina加油~希望您能慢慢獲利喔!

謝謝g大,多學習了!

不客氣~^^"

多上了一課,謝謝g大分享~

不客氣唷~^^"