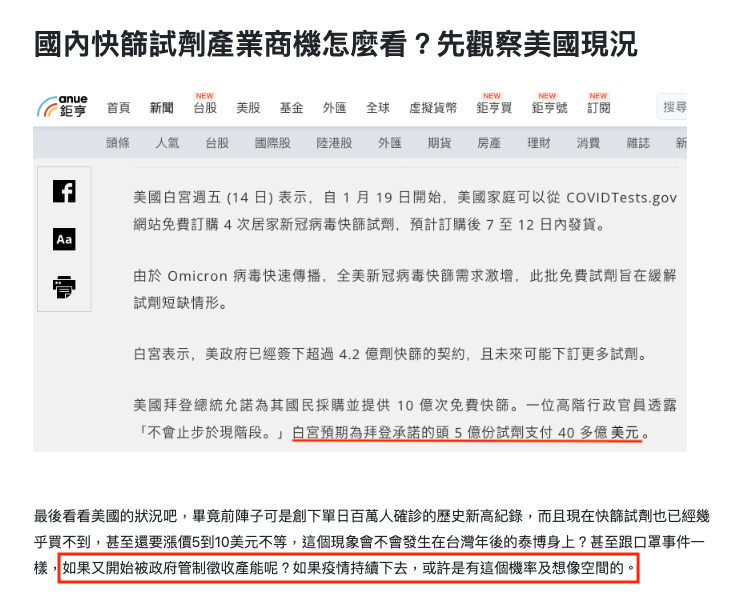

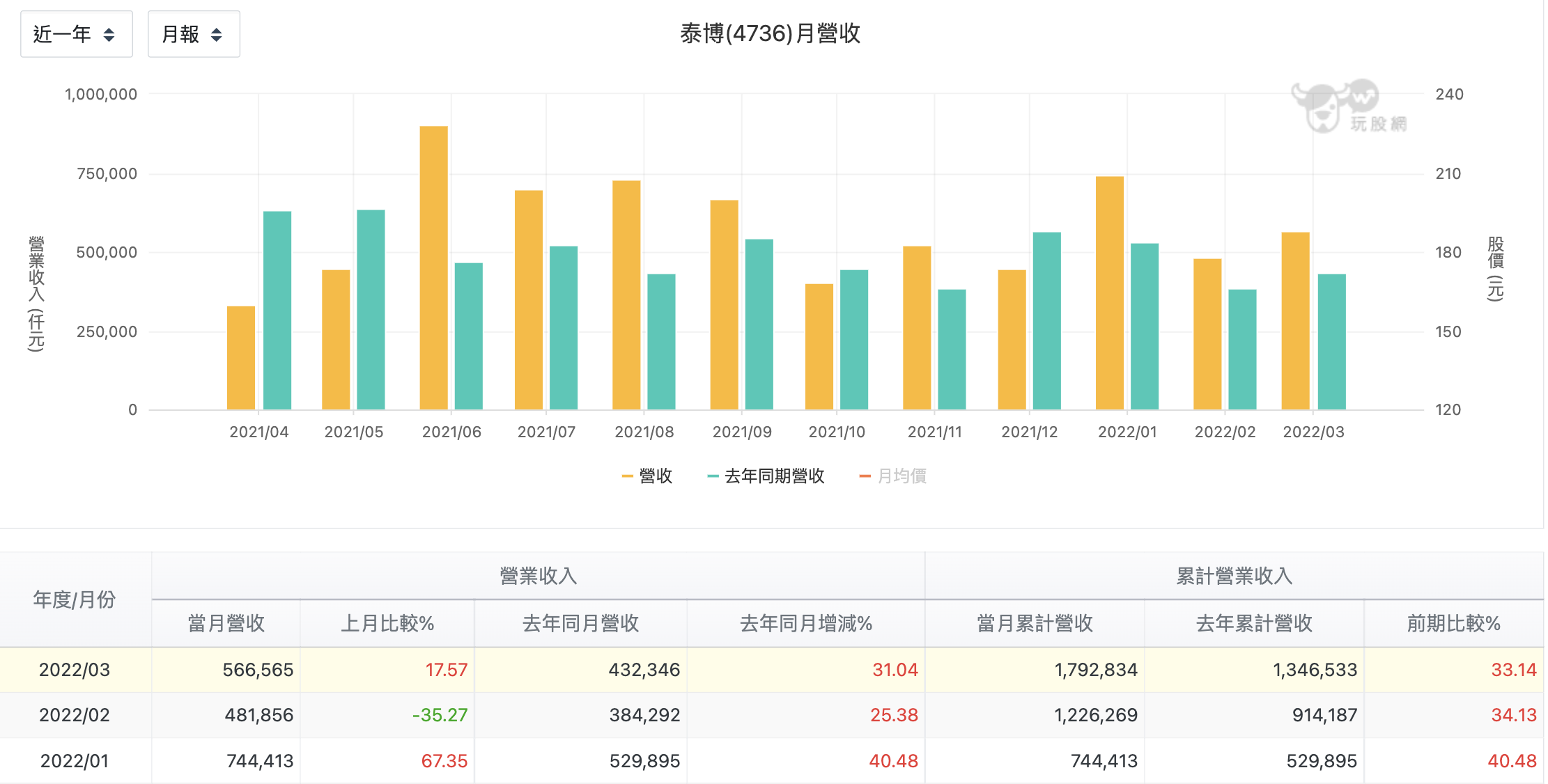

泰博(4736) 技術分析

如果大家還有印象,我在過年封關前發了一篇文,提到疫情受惠的新商機是快篩,並以泰博來舉例旗下快篩試劑很有可能受惠來做分享,當市場混亂加上封關前一堆人空手,結果誰知道那時候發文股價是187元,今日收盤已經衝上290元,累積總漲幅高達55.08%!說實在我也猜不到會漲成那樣,畢竟價值投資就是以產業面搭配基本面為主,股價就是參考參考罷了,但我想基本面才是一切的重點,才有機會領先市場。

快篩試劑可能會被政府管制,年前預告、今天成真!

上面這張截圖是我上次發文的結論,主要重點就是年前本土疫情爆發,國外返鄉潮不斷湧入,也造成快篩需求持續上升,接著我當時引用美國市況,提到美國疫情持續爆發,所以當地已經買不到快篩試劑了,白宮甚至因此承諾即將支付40多億美元在快篩試劑的訂單,其實當時就已經可以作為參考。到了今天呢?泰博果然在行政院管制之下,加入國家隊並持續擴大產能及暫停出口,也造就了近期獲利及股價雙重爆發。

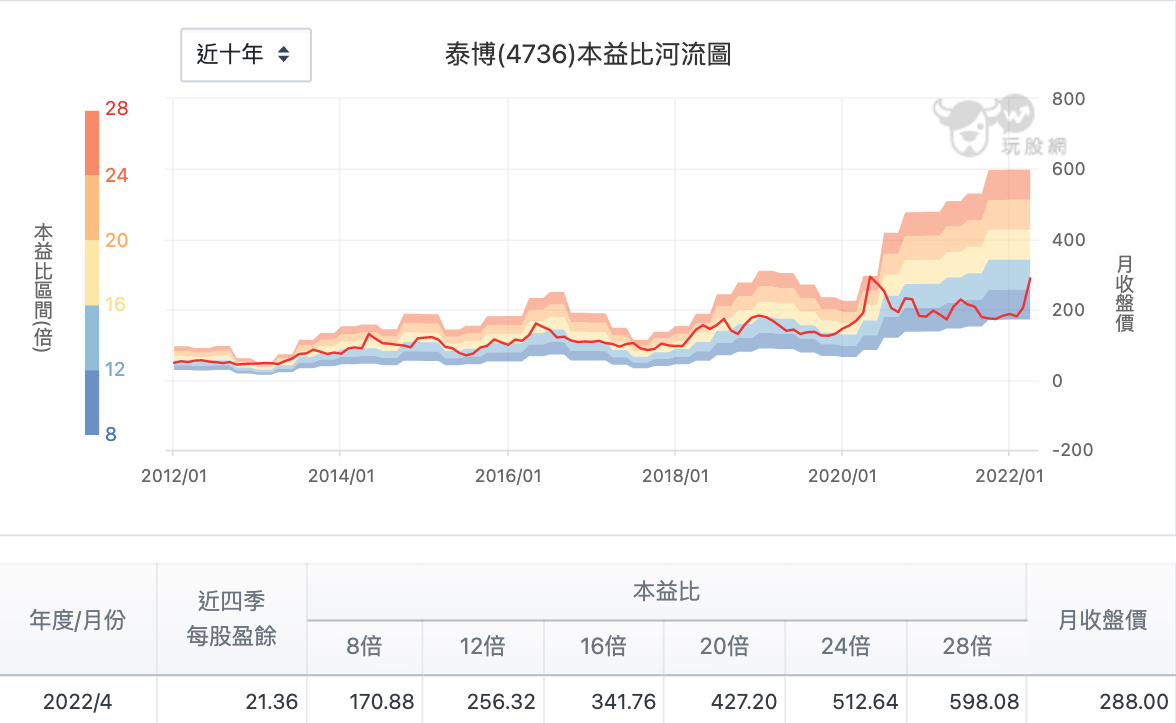

泰博股價從187元漲到291元,到底算不算貴?

泰博 (4736)本益比河流圖

到底股價漲成這樣還算不算合理?其實打開本益比河流圖就有答案了,我故意拉大到十年河流圖,就是要看股價及獲利長期發展。我們可以看到2020年以前其實河流成長幅度並不高,但2018年開始仍穩定向上,直到2020年疫情爆發後,獲利也跟著爆發。如果觀察2012年到2020年,股價其實就是落在12-20倍之間,也就是淺藍及黃色這兩個區間遊走。那麼在疫情之後呢?可以看到2020年五月曾經衝到最高的290元以上,但隨著國內疫情趨緩又慢慢拉回到200元以下,但最新的收盤價又回到290元,甚至有機會挑戰前高,不過前一波的股價位於河流紅色區間,也就是20-24倍,但現在相同的股價則落在水藍色的12-16倍。所以你覺得股價算高還是低?獲利有跟上的狀況,股價上漲有沒有基本面撐腰?顯示是有點關聯性。

泰博獲利只靠疫情就能成長嗎?

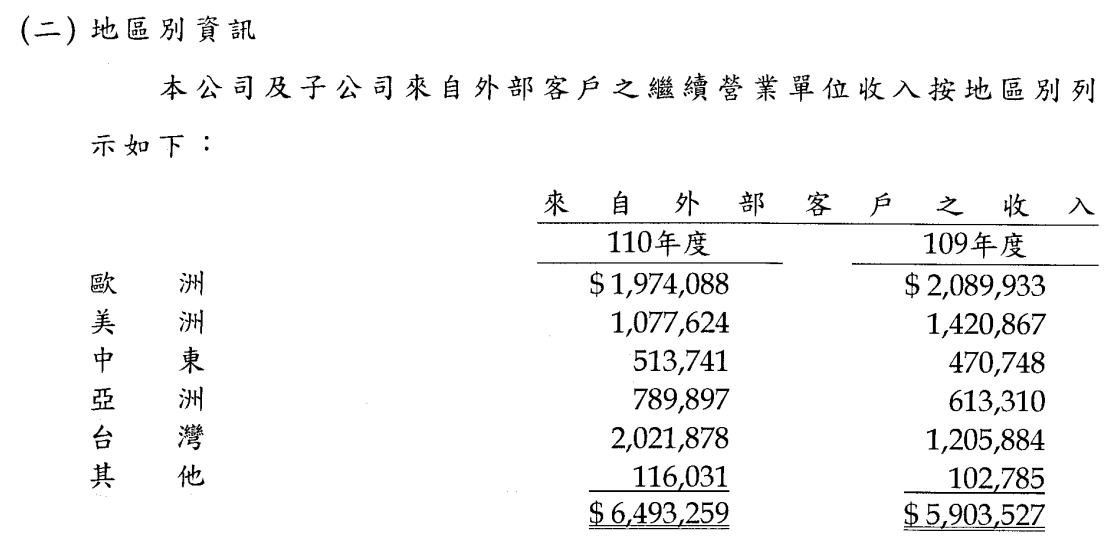

之前我在前一篇文章就有提到,泰博本業其實不是快篩,而是幫各國代工或出口自家品牌產品,最主要就是來自血糖機、血糖試劑及額溫槍,而且賣的都不便宜,上面這張表就是公司營收來源,全球確實都有營收來源,而2021年比2020年衰退比較大的是美洲營收,但台灣則從同期的12.06億元成長至20.22億元,因此全年度還是成長,其實這筆收入就是來自快篩試劑的貢獻。

所以你覺得公司只有靠疫情就能成長嗎?如果是這樣的話,當疫情結束後就會失去成長動能啦,泰博在2020年就是這樣,當時因為狂賣額溫槍而爆發,但等到大家人手一支額溫槍之後,你覺得還會一直熱銷嗎?想當然爾就開始衰退,這也直接反映在股價烙賽的表現。所以公司靠著還是血糖試劑的營收,這種耗材使用完了,大家就要一直買了嘛!再說到快篩試劑,其實這也是一樣道理,每天大家都要用快篩檢測新冠肺炎的病毒,那你覺得在疫情有增無減甚至要逐漸開放與病毒共存亡之下,這樣需求量不會一直爆發嗎?

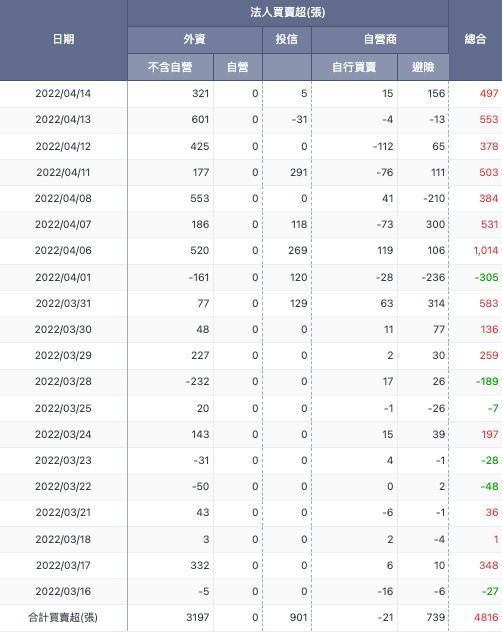

泰博籌碼狀況也要看一下吧?

泰博還有甜甜價嗎?

2022年的展望如何?

🔑延伸閱讀:

【一直說的上一篇在這裡】口罩股恆大(1325)、快篩股泰博(4736)大PK!哪一檔比較值得買進?

富邦科技(0052)持股台積電近六成將在4/20除息,殖利率8.5%憑什麼?

晶圓雙雄台積電、聯電強到全世界都認可!2022超詳細展望?

📈大盤收盤後怎麼看?別錯過賺錢行情!每日玩股講客人盤後分類行情只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。