聯準會即將召開今年首次利率決策會議,投資人大多預期聯準會將按兵不動,預估今年全年升息次數超過(包含)一次的機率僅 19.9%(兩個月前此機率仍近 70%)。部份投資機構指出聯準會態度轉趨鴿派,代表聯準會屈服於股市下跌的壓力,放緩升息速度將有利股市上漲。「鉅亨買基金」認為股市大跌並非聯準會調整貨幣政策的原因,升息已經開始傷害實體經濟,才是聯準會政策轉向的關鍵,投資人可別因此選錯投資標的。

1. 聯準會升息幅度已經超過以往

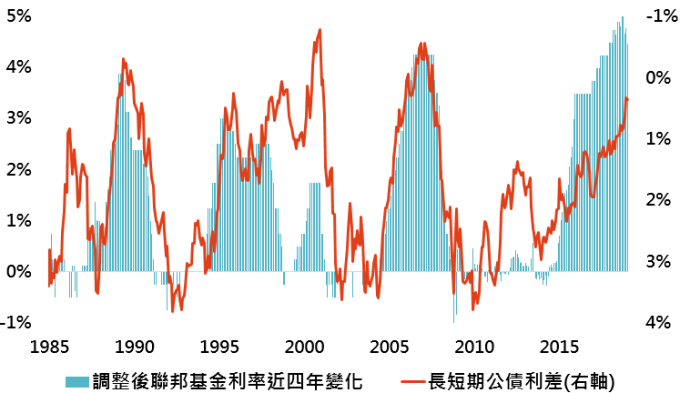

聯準會已經升過頭

資料來源:Bloomberg,2008/12-2015/11 間用影子聯邦基金利率取代聯邦基金利率,此處近四年變化為目前利率與近四年最低利率間差距,長短期公債利差為美國 10 年公債殖利率與 3 個月公債殖利率間差距,「鉅亨買基金」整理;資料日期: 2019/1/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

對於美國升息還沒結束的論述,大多以過往聯準會平均升息幅度 3.83%,而目前只升 2.25%,來暗示升息幅度仍未滿足,但卻忽略了過往聯準會並未採用量化寬鬆政策。若將量化寬鬆政策帶來的影響加入考量(考量到量化寬鬆政策,2014 年 5 月聯邦基金利率應為 - 3%,而非 0.25%),目前聯準會升息幅度高達 5.5%,遠超過過往三次升息期間的升息幅度。從上圖也可看出,調整後聯邦基金利率變化情形與美國長短期公債間利差走勢一致,都暗示目前升息已經到盡頭。

2. 投資人不看好經濟前景,升息空間遭壓縮

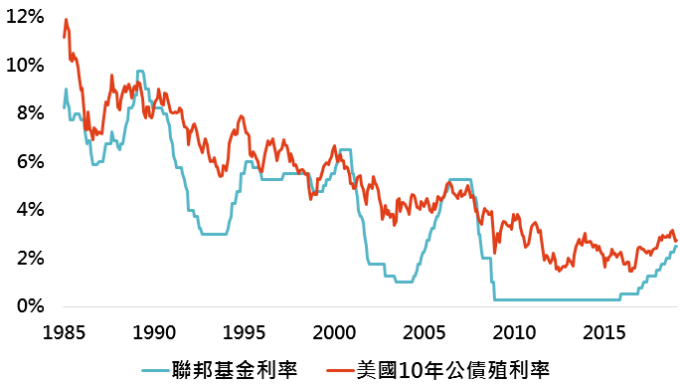

我們曾於先前文章中提及,美國 10 年公債殖利率是聯邦基金利率的上限,當聯邦基金利率逼近或升破美國 10 年公債殖利率時,聯準會的升息也就接近尾聲。而美國 10 年公債殖利率又受到投資人對美國名目經濟成長率看法左右,在減稅帶來的刺激效果衰退、房屋與汽車銷售前景惡化的當下,美國經濟成長率缺乏進一步升高的原因。受到經濟成長率壓抑的美國 10 年公債殖利率,自然也難以提供聯準會繼續升息的空間。

聯邦基金利率逼近 10 年公債殖利率

資料來源:Bloomberg,「鉅亨買基金」整理;資料日期:2019/1/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 想領先一步,別看失業率

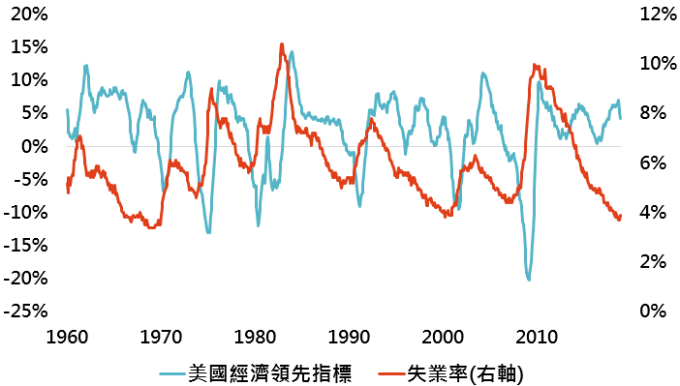

失業率為落後指標

資料來源:Bloomberg,「鉅亨買基金」整理;資料日期:2019/1/29。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

看好聯準會將繼續升息的論述中,最後一個看似合理的原因為強勁的勞動市場,較低的失業率會推升員工薪資,而升高的薪資會進而帶動消費與經濟成長。「鉅亨買基金」不否認薪資增長與消費間的正向關係,但身為落後指標的失業率,並無法幫助投資人提前判斷景氣是否陷入衰退。上圖清楚顯示,從 1960 年以來的數次景氣週期中,當經濟領先指標開始惡化並跌破 0% 時,失業率往往還處於低點,等到失業率開始惡化時,經濟領先指標早就不知跌到哪去了。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。