聯準會此次升息 1 碼已在市場預料之中,市場關注的是明年升息次數與何時停止升息,以及聯準會對於未來政策透露的線索。

1. 聯準會此次會議決策與經濟預測

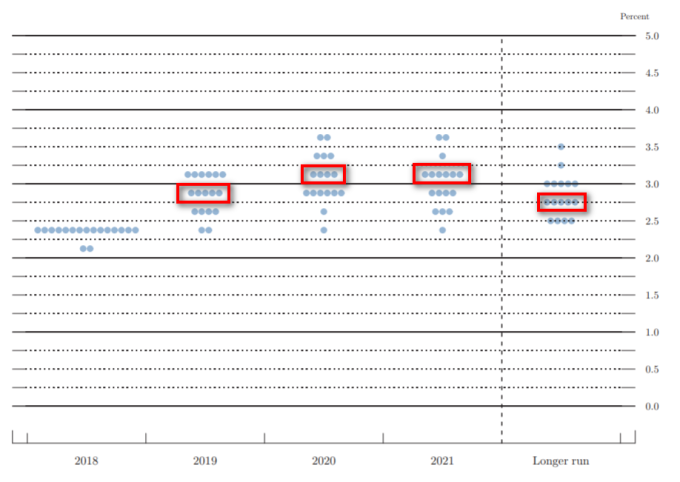

從委員們對聯邦基金利率預估的點陣圖來看,明年全年升息由 2018 年 9 月預估的 3 次降為 2 次,17 位委員中,有 11 位認為升息次數不超過 2 次,有 6 位預計應該要升息 3 次,2020 年則可能升息一次或不升息。同時,這次會議中聯準會下修了中性利率以及長期利率,停止升息的時間點仍落在先前預估的 2019 年中或 2020 年初。

聯準會 12 月利率點陣圖

資料來源:Federal Reserve,「鉅亨買基金」整理,2018/12/20。

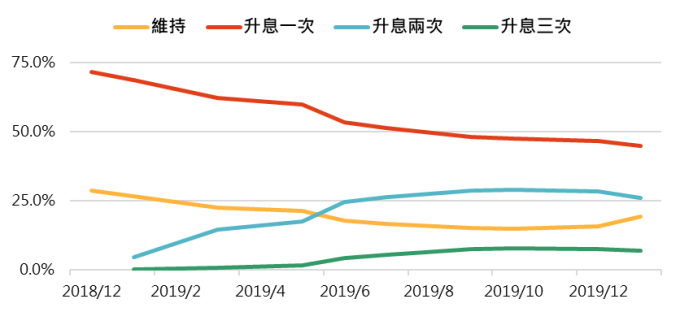

同時在本次會議中,聯準會下調了今明兩年的經濟成長預測以及通膨預估,並且表示未來將持續監控全球經濟及金融發展狀況。在本次會議之前,市場已提早預期 2019 年的升息次數下修至升息 1-2 次,而升息 1 次的機率為最高,因此市場對聯準會不夠鴿派的態度失望。

市場利率預估

資料來源:FEDWatch,「鉅亨買基金」整理,2018/12/20。

2. 利差反轉近在眼前

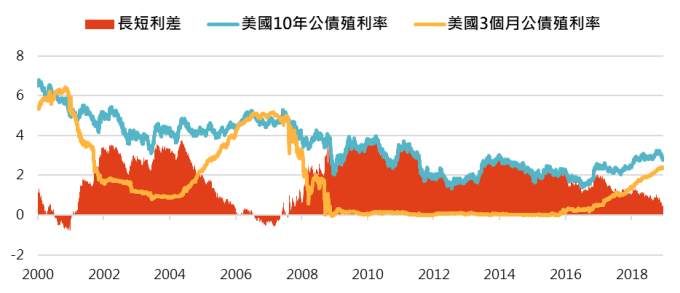

「鉅亨買基金」在先前的研報中曾經提過,美國長期 10 年公債殖利率與其近 5 年的平均名目經濟成長率高度相關,而短期的公債殖利率則是反應政策利率以及企業借貸的成本。企業借貸成本逐漸增加,加上經濟成長放緩,將令企業面臨更加困難的環境。近期房市、車市的放緩,已經提前顯現了這項影響。

美國長短期利差將進一步縮窄(10 年與 3 個月公債殖利率)

資料來源:Bloomberg,「鉅亨買基金」整理;資料日期:2018/12/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

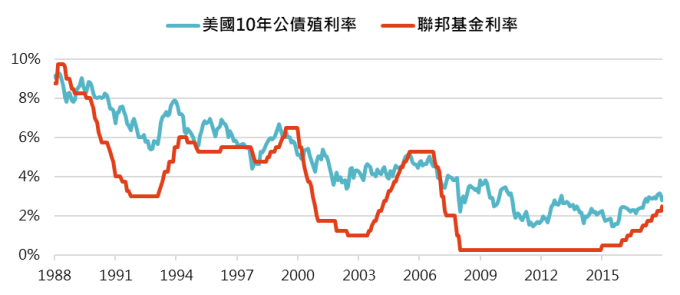

3. 聯準會再升息,實體經濟將受影響

過往在聯邦利率升息超過美國 10 年公債殖利率時,往往會傷害經濟成長,而引起較大的市場震盪,而目前美國 10 年期公債殖利率已來到 2.77% 左右,僅夠聯準會再升息一次。

聯邦利率以美國 10 年公債殖利率為上限

資料來源:Bloomberg,「鉅亨買基金」整理;資料日期:2018/12/20。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果

聯準會表示重申其縮表立場,將令全球資金持續緊縮,美元維持高檔震盪,股市波動會繼續存在,如果政策面有所改善,例如聯準會態度轉向、中美衝突降溫,將有助改善目前市場的部分壓力,但由於政策面的不可預測,建議投資人在接下來的投資中保持謹慎。

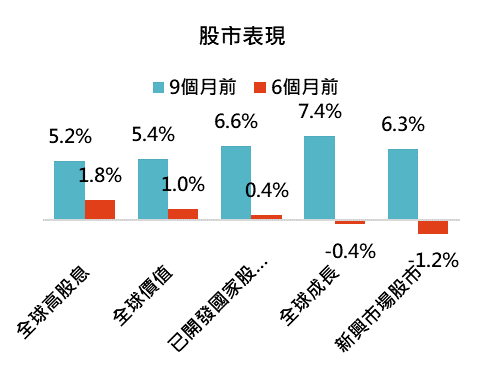

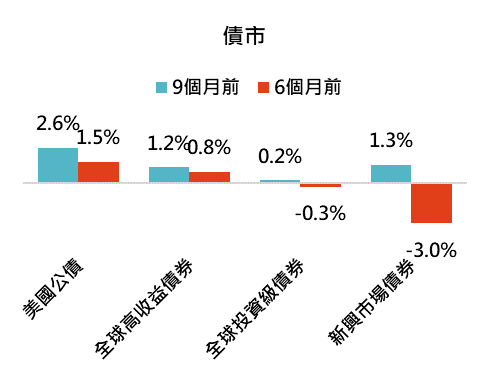

停止升息前,各資產表現

資料來源:Bloomberg,「鉅亨買基金」整理;回測期間 19881-2018,債券為 1991-2018。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果

資料來源:Bloomberg,「鉅亨買基金」整理;回測期間 19881-2018,債券為 1991-2018。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。