近期市場波動正常化,已經讓許多投資人提高避險意識,因此平台收到許多關於避險資產的提問。講到避險資產,你會買黃金還是債券呢?什麼邏輯可以幫助投資人判斷買進這兩類資產的時間點?本文帶你一探究竟。

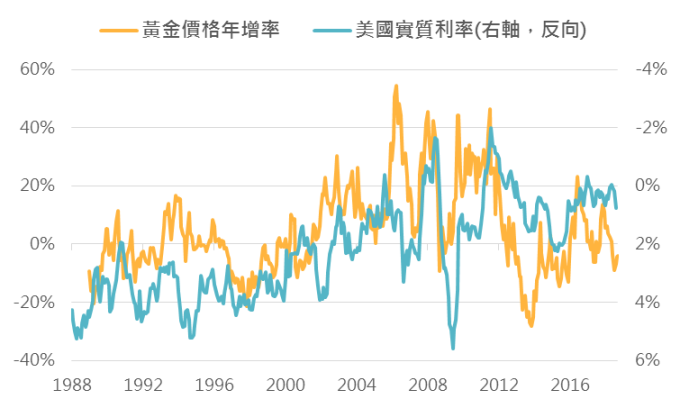

1. 黃金買在實質利率(利率下降、通膨上升)下降時

黃金除了是避險資產外,也是常見的抗通膨工具,價格不會受到央行印鈔票而貶值。然而,持有黃金的成本是損失孳息,利率走高代表持有黃金的機會成本上升。因此實質利率的走勢(名目利率減去通貨膨脹)是可以用來判斷黃金價格趨勢的好依據,當實質利率降低時,通常黃金價格會上漲,反之亦然。

2017 年以來美國實質利率大約在 0.3% 左右震盪,然而黃金價格卻大幅下修(年初至今下跌約 10%),代表黃金有可能已經超跌,有賺取價差的機會。

黃金價格超貶,有價差空間

資料來源:Bloomberg,「鉅亨買基金」整理,2018/9/30。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

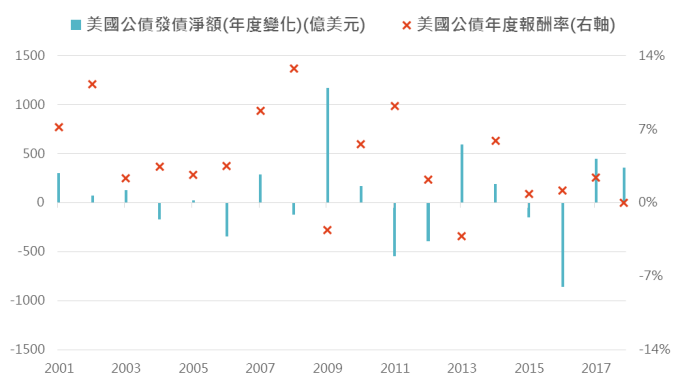

2. 避險債券買在景氣末期(停止升息)

當市場波動加大,避險部位對於投資人就越重要,隨著近期主要聯準會官員放緩鷹派態度,以及油價下滑削弱對通膨的預期,市場對未來升息幅度的預期下降,公債因此再下跌的空間有限。市場仍對明年發債量將上升有所疑慮(加上聯準會每月縮表的金額),而這點從下圖可以看出,過去在美國公債發債量上升時,債券價格都有所表現,即使在 2009 年發債量大幅上升,公債年度僅下跌 3%。但在股市大幅修正時,公債卻發揮了非常好的避險效果。

過去債券發行量上升時,美債價格依舊有支撐

資料來源:Bloomberg,「鉅亨買基金」整理,2018/11/21。黃色柱狀為預估值。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 黃金、債券,哪個更抗震?

下表是兩類資產在過去股市大跌時的表現,雖然兩類資產在停止升息後 6 至 12 個月的表現差不多,但可以發現黃金主要的報酬率是來自於 2007 年的表現,而原因最主要來自物價年增率自 2007 年 8 月從 2.0% 升高到 2008 年 8 月的 5.4%。扣除掉 2007 年的表現後,黃金在停止升息後 6、12 個月的報酬率剩下 - 2.7%、2.8%。因此,對於想要精挑細選避險資產的投資人來說,持有美國公債是較好的選擇。

避險資產停止升息前後,公債表現較好

資料來源:Bloomberg,「鉅亨買基金」整理,期間 1988/11-2018/10。美國公債採美銀美林美國公債指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。