6 月初中國政府利用抵押補充貸款(PSL)、MLF 抵押品認列範圍放寬為市場注入流動性,本來已經淡化對此次降低存款準備率的預期。然而,6/20 國務院常務會議確定將透過定向降準等貨幣政策,增加小微信貸供給能力,在人民銀行上週日宣布執行降準之後,市場已提前預期此項措施,因此股債市並未受到提振。對於投資人來說,此項舉措將為市場帶來什麼影響?現在是時候逢低加碼中國了嗎?

1. 降準利多股市表現,尤其是國企股

調整存款準備率是貨幣政策的三大工具之一,央行常以此項工具來影響金融機構放貸的擴張能力,進一步達到調控整體資金的目的。此次,中國人民央行意外降準 50 個基點,預期將可以釋放將近人民幣 7000 億,而上週人民銀行已經透過對沖逆回購投放淨 3400 億。雖然目前投資情緒還籠罩在貿易議題上,而壓抑整體股市表現,但長遠來看降準對股市有很大的提振作用。下表列出中國股市在降準期間結束後 6 個月、1 年的表現,以歷史經驗來看,幾乎都有不錯的表現(其中又以科技類股在各區間皆表現在第一、二位),恆生國企各區間皆是正報酬,未來中國股市一旦觸底,後市表現可期。

降準階段後,中國股市表現佳

資料來源:彭博,鉅亨基金交易平台整理;資料日期:2018/6/25,績效期間為 2005/6/25-2018/6/25,指數採恆生國企指數和上海滬深 300 指數。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

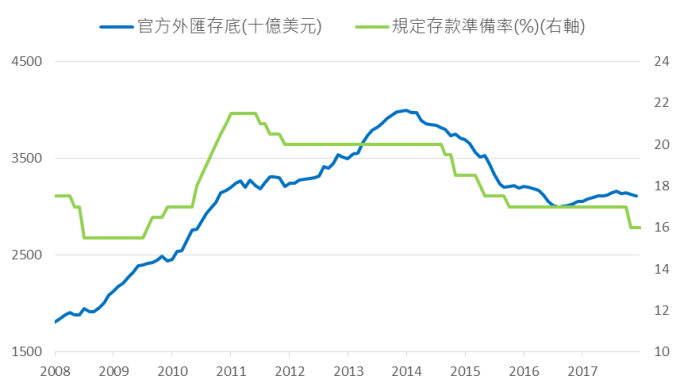

2. 繼續降準空間大,有助穩定市場情緒

中國的存款準備率很高(截至 2018/6/25 為 16%,遠遠高於大部分國家),因此有很大的空間可以讓央行進行調節。近期面對季節性資金缺口、數據轉弱的擔憂,市場預期央行將可能再下調 2-3 次存款準備率。此外,中國強勁的貿易順差累積出充足的外匯存底,能緩衝存款準備率下降帶來的貨幣貶值影響。

中國央行還有空間降準

資料來源:彭博,鉅亨基金交易平台整理;資料日期:2018/6/25。

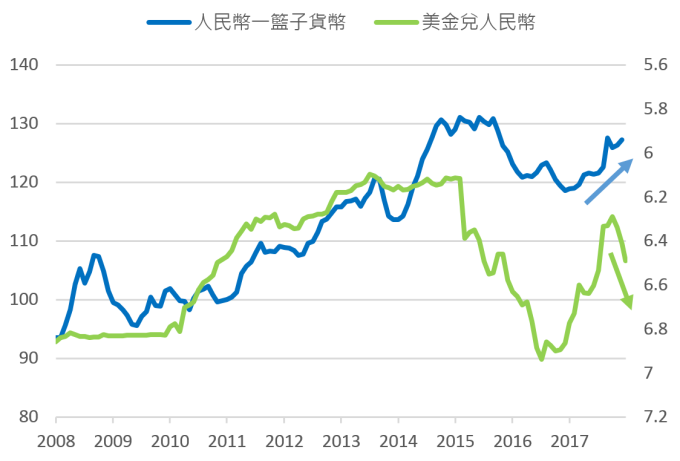

3. 人民幣適當貶值,反而有利緩解出口壓力

人民幣兌美元以及兌一籃子貨幣走勢有明顯的分歧,人民幣相對於一籃子貨幣升值,而相對美元卻是大幅走貶。也就是說,市場目前所認知的「人民幣貶值」其實僅發生在與美元的相對匯率上,面對目前實質有效匯率較高以及面臨中美貿易不確定性的狀況下,適當地令人民幣貶值,有利於緩解出口壓力。

人民幣貶值?實質有效匯率反而升值

資料來源:彭博,鉅亨基金交易平台整理;資料日期:2018/6/25,期間為 2008/6/30-2018/6/25。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

資料來源:鉅亨網

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。