僅討論削減的年金改革,恐無法改善台灣偏高的老年貧窮率,而在生育率低迷且少子化越趨嚴重的當下,未來老年貧窮率仍有升高的可能,要逃離退休後無錢可用的困境,鉅亨網投顧建議軍公教在內的所有投資朋友,都該建立低波動的投資部位。

低波動 VS 高波動

你選哪一個?

資料來源:鉅亨網投顧。

上表有兩種投資策略,A 策略報酬波動度較高且連續 4 年投資報酬率高於 B 策略,5 年年化算術平均報酬率分別為 5.6% 及 5%,A 策略似乎技高一籌。但如我們先前文章所述(4 月 18 日的「輕鬆退休?先弄懂三個名詞」),投資人不該被算術平均所誤導,幾何平均報酬率才能真的反應出兩者表現差距,A 與 B 策略的幾何平均報酬率分別為 3.1% 及 4%,累積報酬率分別為 16.5% 及 21.5%,低波動的 B 策略才是低調的贏家。

2. 低波動投資有效

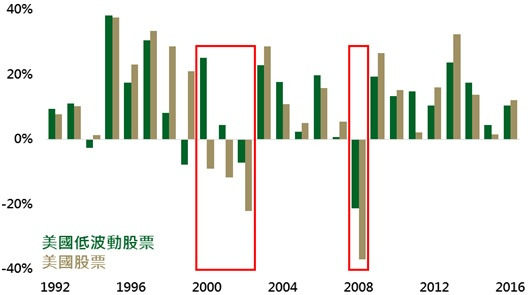

低波動除了在我們的例子中有效,在美國股票市場也同樣有用。下圖為美國一般股票與低波動股票指數的年度表現,從 1992 年以來的 25 個年度中,一般股票指數贏了其中的 13 年,但截至 2017 年 3 月,一般股票與低波動股票指數的累積報酬分別為 1,082% 及 1,413%,低波動投資策略再度獲勝。而獲勝理由也不難理解,2000 及 2008 年股票大跌期間,低波動股票表現遠優於一般股票,減少下跌幅度或次數才是投資的王道。

美國正常與低波動股票指數比較

資料來源:Bloomberg,指數為標普 500 總報酬及標普 500 低波動總報酬指數,鉅亨網投顧整理;資料日期:2017/4/24。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

3. 低波動 + 高股息

鉅亨網投顧曾於先前文章中提到高股息資產表現較佳(3 月 9 日的「雙高資產 不怕股市貴鬆鬆」),如果低波動加高股息會有什麼神奇效果?答案就在下圖中,從指數編纂以來,美股低波動指數上漲 1,413%,已經遠好於整體美國股市的 1,082%,但低波動高股息指數總計上漲 2,420%,如此驚人的差距不該被忽略,低波動加高股息策略確實有用。

低波動高股息表現更佳

資料來源:Bloomberg,採標普 500 低波動總報酬及標普 500 低波動高股息總報酬指數;資料日期:2017/4/24。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。