12 日公佈的產量數據,減產協議國減產速度快於美國頁岩油業者增產速度,為油價及能源類股股價打上強心針,能源業的最壞日子已經過去,在夏季用油高峰期到來前,鉅亨網投顧認為國際油價仍處於甜蜜上漲期。

1. 全球供需加速平衡

上半年原油可望供不應求

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/02/13。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。標準化公式為 (該數值 - 平均)/ 標準差

我們曾於去年 12 月的文章中提及,由於 OPEC 減產協議,全球原油供需將回到平衡,油價有機會來到每桶 74 至 89 美元。經過近 2 個月,雖然美國頁岩油商增產速度高於預期 (原先預估每月增加 8.7 萬桶,目前上修至 12.4 萬桶),但由於近期美國及其他已開發國家經濟數據轉趨強勁,全球原油供需平衡速度持續加快。根據美國能源部預估,全球原油最快將於 3 月開始供不應求,快於去年預估的 8 月,而根據供需差額推估,上半年油價最高有機會來到每桶 97 美元,上半年平均油價則為每桶 84 美元。

2. 減產成功,美能源公司成大贏家

對於參加減產協議的產油國來說,為了國家穩定,必須維持龐大的社會福利支出,除了油價上漲外,還要小心市場份額不要被頁岩油或是其他產油國瓜分,才能算是勝利。但對於美國能源公司來說,裁員或減產的效率遠高於傳統產油國,油價上漲有助於舒緩財務壓力,並進而增加向銀行借款的空間;同時,油價上漲又使得頁岩油商可以提升產量,並侵蝕產油國的市場份額。不論減產協議成不成功,美國能源公司似乎都是最大贏家。

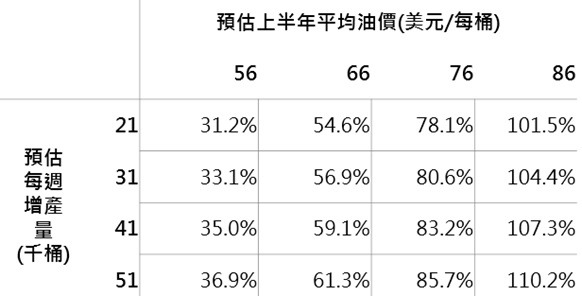

3. 低基期,營收、盈餘將有好表現

不同情境下 美國原油開採商營收成長變化率

資料來源:Bloomberg,鉅亨網投顧整理;資料日期:2017/02/13。此資料僅為歷史數據模擬回測,不為未來投資獲利之保證,在不同指數走勢、比重與期間下,可能得到不同數據結果。

根據彭博匯總分析師預估,由於低基期效應,今年第 1 及 2 季美國能源類股盈餘年增率分別為 706% 及 373%,激增的利潤將成為股價上漲的最大推手。從上表可看出,假設今年上半年油價維持每桶 56 美元、每週原油增產量為 3.1 萬桶,上半年原油生產商的營收可望增加 232 億美元,年增率為 33.1%。若上半年油價來到每桶 86 美元 (貼近我們預估的 84 美元),而美國原油生產增速上升至 4.1 萬桶,原油生產商的營收年增率更高達 107%。

轉載來源: 鉅亨網新聞

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。