大家好

我是動態平衡系統的團長

前一陣子我參加了一個股友社的聊天聚會

我聽到裡面的社長

再引領著所有社員再探討一個話題

如果有擁有1000萬,買哪一隻股票可以直接退休

然後就一群社員就開始分組

有「指數型」的小組報告說:全部買「台灣50」

理由是:

歷史告訴我們的,只要台灣不倒大盤指數永遠都在,即使股市漲漲跌跌無所謂,而通膨會一直把股市都拱起來,所以放在那邊肯定可以擺到退休

有「股利型」的小組報告說:全部買「中華電信」

理由是:

中華電信是台灣的權值股,而且電信業一直是剛需,沒有人不需要通訊,而且每年的股利都有 4~5%,所以1000萬可以創造年收入 40~50萬,退休穩穩啦

有「未來型」的小組報告說:全部買「台積電」

理由是:

台積電是台灣電子業的龍頭,半導體更是全球的產業,如果換算成美股的同屬性產業,未來一股到1000不是問題,所以買了肯定沒問題

最後我給予這些小組的建議是這樣

第一 投資必須要有一個組合

無論是「指數型」、「股利型」、「未來型」

只有指數型勉強算是一個投資組合(台灣五十)

其他組別的結論都是把機會押注在同一檔標的當中

但是老實說沒有一個人知道意外何時會出現

還記得當年 2000元的國泰金?

還有1000元的 HTC?

還有下市的元大石油正2?

歷史其實這都一直在告訴我們一件事情

沒有任何一個股票

可以被你拿來作為退休的方法

所以你需要的不是單一股票

而是一個投資組合!

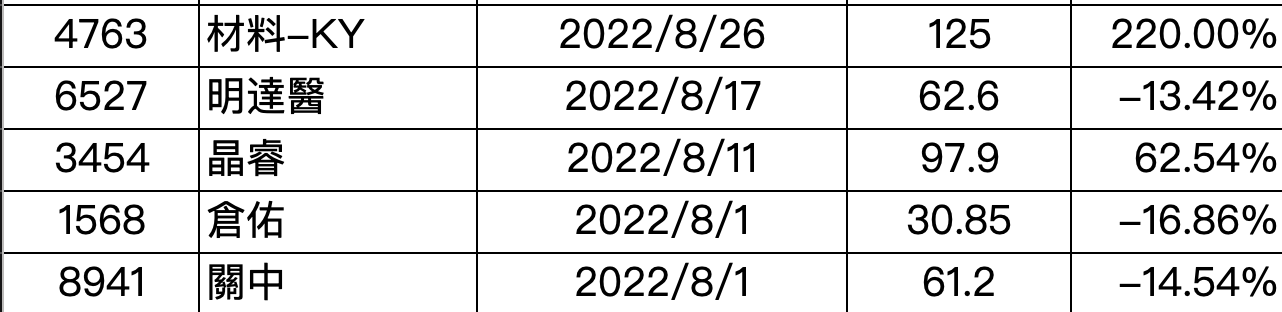

我擷取2022年一小段

動態平衡投資的標的績效

你可以看到

材料 – KY 獲利 220%

晶睿 獲利 62.54%

明達醫 賠損 13.42%

關中 賠損 14.54%

倉佑 賠損 16.86%

這個表格的重點在於

你會發現多檔股票持有的狀況下

一定是有賺錢的、有賠錢的

重點是如果單一股票出現意外

沒關係你還有其他的股票可以幫你 Hold住

動態平衡社團策略選股

第二 風險必須要能夠嚴格控管

資金過度集中的風險性其實很高

尤其是那種想要定存的投資意圖

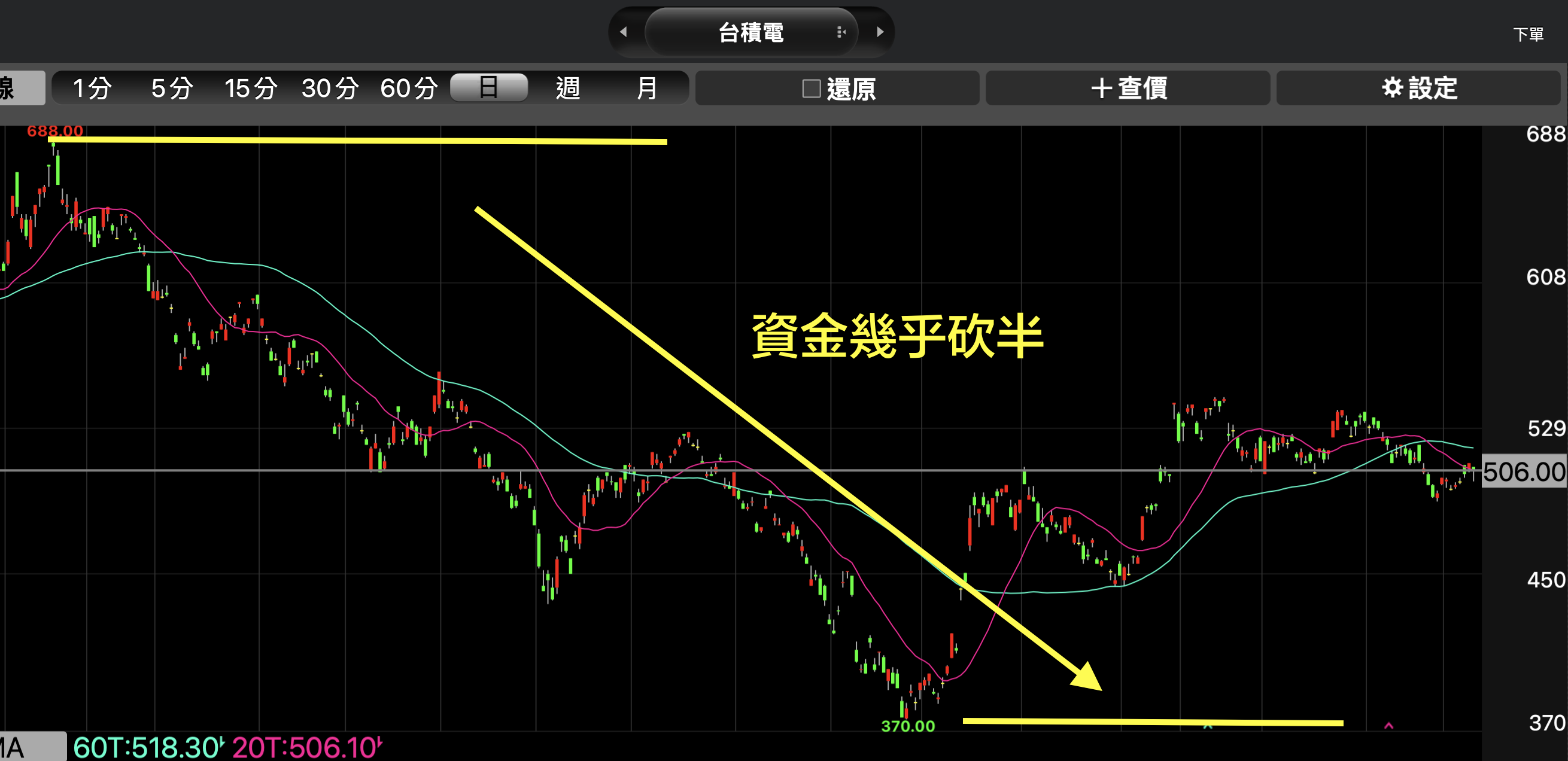

假設你2021年投資台積電1000萬

那2022年的時候

手中的資金可能變成500萬

無論後面台積電是不是會漲回來

但是你看到帳戶裡面少了500萬

你覺得你還能夠保持冷靜@@?

所以就單純風險的角度來切入

1. 資金不適合過度集中於一檔標的,尤其你還是要退休用的,再怎麼樂觀,一個差錯(例如:廠房火災),你的退休金就直接腰斬,你的人生可以回到年輕時,再賺一筆退休金嗎??

2. 要有止損或是要有汰弱勢的觀念

第三 組合必須要有明確的汰換機制

當然我們講到組合需要汰弱留強

就必須要講到明確的機制

因為你不能憑新聞跟感覺來做決定

我有兩個建議

1. 用季線來判斷多空?

2. 用時間週期來決定是否要續留?

例如:

季線之上 -- 續強 (留強)

跌破季線 -- 轉弱 (汰弱)

所以如果手中的股票還在季線之上

那我們續留股票,跌破季線,則獲利了結

這也是一種明確的機制

例如:

時間週期:一段時間沒有飆漲出去,就可以淘汰掉了

如果進場之後一段時間股價並沒有變化,就表示這檔標的短期沒有主力切入

或是沒有誘因讓股價上漲,那還不如直接出掉

抱有現金等待下一檔股票的機會

我的動態平衡系統其實就是把以上的重點做結合

-

運用5~10檔股票做為投資組合

-

明確的本金1%作為止損

-

有明確的汰弱留強機制

才能我們安心的買賣股票一直進行下去

而且還可以創造優異的績效

有機會我們再來探討

面對盤整盤!你該怎麼賺錢

祝大家每天成長1%,一年之後我們都是厲害三倍的人

拜拜~

以下為「動態換股策略,提高資金效率」

動態平衡系統社團介紹:https://www.wantgoo.com/club/47/promotion

動態平衡系統 FB : https://www.facebook.com/profoliobalance

Podcast 連結: https://open.firstory.me/user/cl6qdiuxs004h01xo98oigrg0/platforms

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。